4. September 2025

|Franca Helfert

Mit 63 in Rente: Lohnt sich das wirklich? Der Break-Even-Check zur Rente mit 67

Der Gedanke, schon mit 63 in den Ruhestand zu gehen, ist für viele verlockend. Mehr Zeit für Familie, Hobbys und Reisen. Doch klar ist auch: Früher in Rente gehen bedeutet immer weniger Rente bekommen, außer man gehört zu den wenigen, die bereits 45 Rentenversicherungsjahre zusammen haben. Unser Break-Even-Check zeigt, ab wann sich das Warten lohnt.

Warum die Rente mit 63 niedriger ausfällt

Es gibt zwei Gründe, warum ein früher Rentenbeginn die Rentenhöhe schmälert:

- Weniger Einzahlungen in die Rentenkasse: Wer früher aussteigt, zahlt auch weniger lang Beiträge. Dadurch fehlen Entgeltpunkte, die den Rentenanspruch erhöhen.

- Abschläge durch die Rentenversicherung: Zusätzlich kürzt die Deutsche Rentenversicherung die Rente dauerhaft um 0,3 % pro Monat, wenn man vorzeitig in Rente geht. Das sind insgesamt 3,6 % pro Jahr.

Wer 45 Rentenjahre nachweisen kann („Altersrente für besonders langjährig Versicherte“), darf zwar nicht schon mit 63, aber deutlich früher ohne Abschläge in den Ruhestand, in der Regel ab 65 Jahren (für Jahrgänge ab 1964).

Wichtig: Zu den 45 Jahren zählen nicht nur Arbeitszeiten, sondern auch Zeiten der Kindererziehung, Pflege sowie Wehr- oder Zivildienst

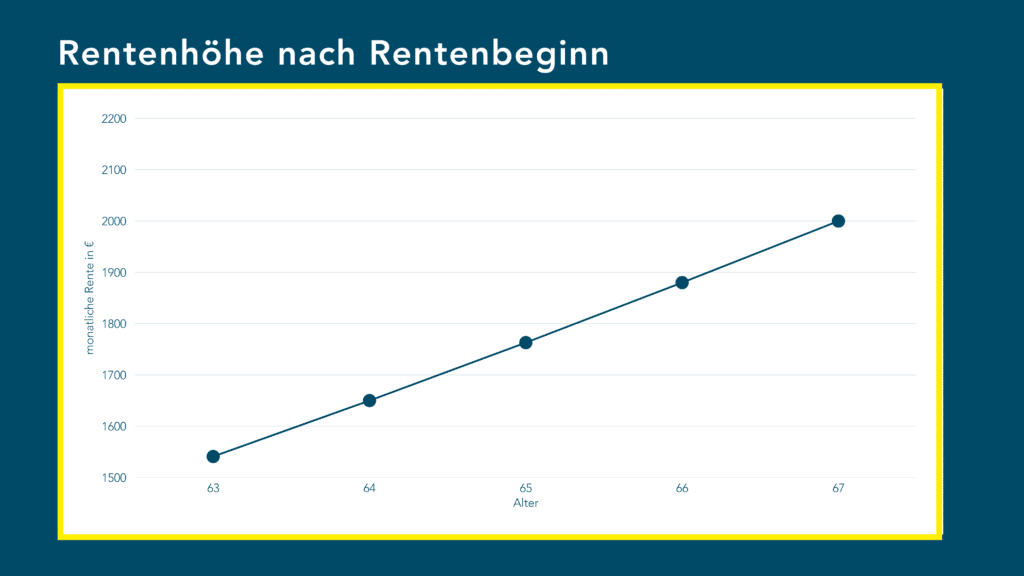

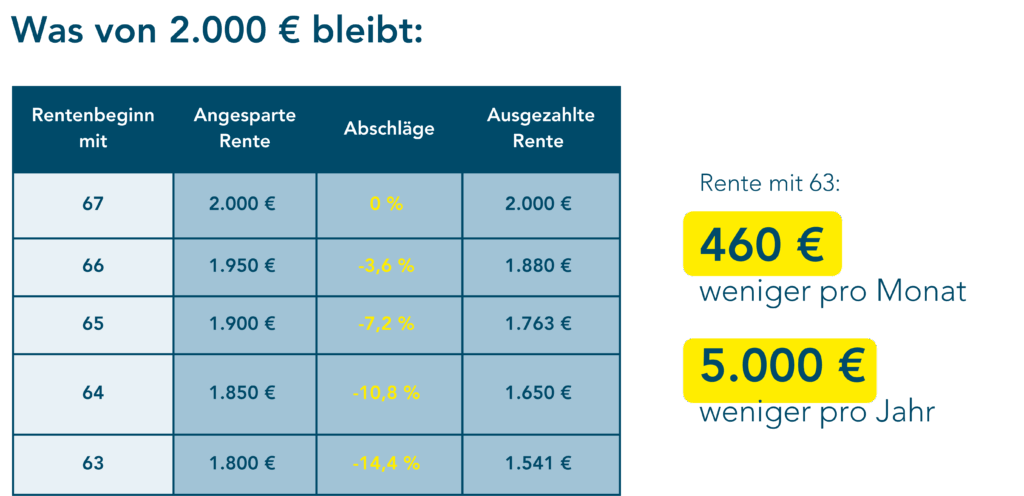

Rechenbeispiel: Was von 2.000 € bleibt

Wir nehmen einen Musterfall: Jahrgang 1964, Anspruch auf 2.000 € Rente bei regulärem Rentenbeginn mit 67. Angerechnet werden 40 Beitragsjahre.

Ergebnis

Wer mit 63 geht, verliert fast 460 € pro Monat im Vergleich zur Rente mit 67. Das summiert sich im Jahr auf über 5.000 € und zwar dauerhaft.

Hinweis: In unserem Rechenbeispiel wurde zusätzlich berücksichtigt, dass das Rentenkonto bis zum regulären Rentenbeginn mit 67 Jahren weiter anwächst. Wer früher in Rente geht, hat nicht nur den gesetzlichen Abschlag von 0,3 % pro Monat (maximal 14,4 %), sondern auch weniger Beitragsjahre und damit eine geringere Rentenanwartschaft. Deshalb sinkt der Ausgangswert der Rente in 50-Euro-Schritten von 2.000 € auf 1.800 €, bevor die Abschläge angewendet werden.

Der Break-Even-Check zur Rente mit 67

Doch wie findet man heraus, ab wann sich das Warten lohnt? Hier hilft der sogenannte Break-Even-Check.

-

Rentenstart mit 63: Sofortige Zahlungen über vier Jahre = ca. 74.000 € Gesamtsumme.

-

Rentenstart mit 67: Monatlich rund 459 € mehr Rente.

Teilt man den Vorsprung von 74.000 Euro durch die monatliche Differenz von 459 Euro, ergibt sich ein Zeitraum von etwa 13,5 Jahren. Das bedeutet: Ab ungefähr 80 Jahren hat sich das Warten auf den regulären Rentenbeginn finanziell ausgezahlt.

Einfach gesagt:

- Wer mehr freie Zeit will, profitiert bis etwa 80 vom Rentenstart mit 63.

- Wer davon ausgeht, deutlich älter zu werden, ist mit dem Start mit 67 finanziell im Vorteil und verdient bis dahin zusätzlich sein Gehalt.

Der große Renten-Check für Unternehmen

Was die Babyboomer-Welle für Arbeitgeber, HR und Mitarbeiter*innen bedeutet

Der demografische Wandel stellt Unternehmen vor neue Herausforderungen.

Mit dem Renteneintritt der Babyboomer werden Rentenbeginn, Abschläge und Übergangsmodelle zu zentralen Fragen für HR und Geschäftsführung.

Dieser Leitfaden liefert Orientierung, ordnet Zusammenhänge ein und zeigt, wie Rentenübergänge planbar, fair und wirtschaftlich sinnvoll gestaltet werden können.

Rente mit 63 oder 67: Welche Faktoren entscheiden?

Die Rente mit 63 ist kein Fehler, sondern eine Frage der Prioritäten: Mehr freie Zeit bei etwas weniger Geld oder später mehr Rente, aber weniger gesunde Lebensjahre im Ruhestand.

Worauf es ankommt:

- Realistische Lebensplanung: Wer gesundheitlich eingeschränkt ist oder seine freie Zeit aktiv nutzen möchte, für den kann der frühe Rentenstart der bessere Weg sein.

- Finanzielle Absicherung: Wer neben der gesetzlichen Rente über Betriebsrenten, Zeitwertkonten oder private Vorsorge verfügt, kann die Abschläge oft problemlos verkraften.

- Langfristige Perspektive: Wer sicher ist, dass er ein hohes Alter erreichen wird und Wert auf finanzielle Stabilität im Ruhestand legt, sollte den regulären Rentenbeginn im Blick behalten.

Praxis-Tipps für einen flexiblen Übergang

Ein individueller Break-Even-Check ist unerlässlich. Er zeigt, wie hoch die Einbußen tatsächlich sind und ab wann sich das längere Arbeiten rechnet. Ergänzende Modelle wie Zeitwertkonten oder eine kapitalgedeckte betriebliche Altersvorsorge schaffen zusätzliche Flexibilität: Man kann früher in Teilzeit gehen, ohne sofort in die volle Rentenkürzung zu rutschen.

Hinzu kommt: Seit die Hinzuverdienstgrenze aufgehoben wurde, darf jede*r Rentner*in auch während des Rentenbezugs arbeiten. Wer beispielsweise auf 10-Stunden-Basis pro Woche weiterarbeitet, kann die monatlichen Abschläge von rund 400 € problemlos ausgleichen. Damit beginnt der tatsächliche „Verlust“ erst, wenn man endgültig aufhört zu arbeiten. Denkbar ist auch eine Reduzierung der Arbeitszeit um 50 % (z. B. 20 Stunden), wobei ein Teil des Gehalts zur Seite gelegt werden kann, um die Abschläge später auszugleichen. So lässt sich der Übergang in den Ruhestand deutlich flexibler gestalten.

Kurz gesagt: Die Frage „Mit 63 oder 67?“ ist keine rein mathematische, sie ist eine Lebensentscheidung. Wer rechtzeitig plant und verschiedene Vorsorgemodelle kombiniert, gewinnt nicht nur finanzielle Sicherheit, sondern auch echte Gestaltungsfreiheit für den Übergang in den Ruhestand.

Häufige Fragen zur Rente mit 63 und dem Break-Even-Check

Die Rente mit 63 ist dauerhaft gekürzt: Pro Monat vor dem regulären Renteneintrittsalter sinkt die Rente um 0,3 %. Bei 4 Jahren früher (63 statt 67) sind das 14,4 % Abschlag. Zusätzlich fehlen Beitragsjahre, sodass die Rente meist um mehrere Hundert Euro niedriger ausfällt.

Nur wenige. Die „Altersrente für besonders langjährig Versicherte“ erlaubt einen früheren Ruhestand ohne Abschläge, wenn 45 Versicherungsjahre nachgewiesen werden. Für Jahrgänge ab 1964 ist das frühestens ab 65 Jahren möglich.

Hinzuverdienst: Seit der Wegfall der Hinzuverdienstgrenze ist Arbeiten in der Rente unbegrenzt möglich.

Teilzeitmodelle: Wer vor dem Rentenbeginn reduziert, sammelt weiter Beiträge.

Zeitwertkonten und bAV: Betriebliche Vorsorgemodelle wie Zeitwertkonten oder kapitalgedeckte bAV schaffen zusätzliche Flexibilität.

Sprechen Sie mit uns.

Sie wollen mehr über Zeitwertkonten erfahren? Dann tragen Sie einfach Ihre Kontaktdaten in das Formular ein und wir melden uns bei Ihnen!

Weitere Beiträge

Rentenübergang ohne Wissensverlust: Wie Unternehmen den Übergang in den Ruhestand planbar gestalten

Der Rentenübergang wird für Unternehmen zur strategischen Herausforderung. Erfahren Sie, wie Sie Wissensverlust vermeiden und flexible Lösungen schaffen.

Insolvenzsicherung bei Altersteilzeit: Was Unternehmen wissen müssen

Altersteilzeit ermöglicht Beschäftigten einen flexiblen Übergang in den Ruhestand. Gleichzeitig entstehen dabei Wertguthaben, die rechtlich abgesichert werden müssen. Dieser Beitrag zeigt, wann eine Insolvenzsicherung gesetzlich vorgeschrieben ist und wie Unternehmen Altersteilzeitmodelle rechtssicher gestalten können.