Mehr vom Leben: Vorsorge nach Ihren Wünschen.

Mehr vom Leben: Vorsorge nach Ihren Wünschen.

Würden Sie Ihr Leben gerne flexibler gestalten? Zeit und Geld für ein Sabbatical haben, früher nicht mehr arbeiten müssen oder im Alter den gleichen Lebensstandard wie heute pflegen?

Mit Vorsorgekonten von PensExpert können Sie sich diese Freiheiten regelrecht ansparen. Gemeinsam mit ihren Vorgesetzten finden Sie die passende Lösung für Ihren Lebensplan.

Ihre Zukunft in zwei Lösungen:

Unsere Vorsorgekonten geben Ihnen die Freiheit, die Sie suchen und die Sicherheit, die Sie brauchen.

Wir bieten zwei Arten von Vorsorgekonten:

Mit dem PensTime Zeitwertkonto können Mitarbeiter*innen flexibel Gehaltsanteile, Überstunden oder Boni für ein Sabbatical, für Teilzeit oder einen vorzeitigen Ruhestand ansparen.

Das PensFlex Kapitalkonto (bAV) wiederum hilft, den Lebensstandard im Alter beizubehalten. Hier können Gehaltsanteile, Boni oder Tantiemen von (Gesellschafter-) Geschäftsführer*innen sowie der wichtigsten Fach- und Führungskräfte nahezu unbegrenzt steuerfrei zu Vermögen angespart werden.

Zeitwertkonto

Einfach und individuell die Lebenszeit gestalten: Geld oder Zeit für Sabbaticals, Familienzeit oder Vorruhestand ansparen. Optimal für: alle Mitarbeiter*innen

Rentabel den Lebensstandard im Alter sichern. Sichere Zusatzrente, mit der Vermögen nahezu steuerfrei aufgebaut werden kann. Optimal für: (Gesellschafter*innen-) Geschäftsführer*innen, wichtigste Fach- und Führungskräfte

Ihre Vorteile auf einen Blick:

Flexible Einzahlungs- möglichkeiten

Auszeit nehmen (Familie, Sabbatical, Weiterbildung)

Mehr Geld im Alter

Renditechancen in Zeiten von niedrigen Zinsen

Nahezu unbegrenzt steuerfreies Ansparen

Vorsorge stets im Blick über Online-Mitarbeitenden-Portal

Steuerlast senken: Auszahlungen mit der Fünftelregelung optimal verteilen

Die „Fünftelregelung“ verhindert, dass einmalige Auszahlungen im Vergleich zum Einkommen übermäßig hoch besteuert werden. Das Ziel ist, die Steuerlast rechnerisch über mehrere Jahre zu verteilen, um die Auswirkungen der Steuerprogression zu mildern und eine zu hohe Steuerbelastung zu vermeiden.

Für ein besseres Verständnis haben wir hierzu ein Merkblatt mit einem Beispiel erstellt.

zum MerkblattZeitwertkonto – Einfach erklärt! In unserem Kurzvideo erfahren Sie alles Wesentliche zum Thema Zeitwertkonto.

Zeitwertkonto für Ihr Unternehmen?

PensExpert übernimmt Konzeption, Einrichtung und Mitarbeiterkommunikation – strukturiert, rechtssicher und mit einem festen Ansprechpartner an Ihrer Seite.

Ihr Zeitwert- und Kapitalkontenrechner

Mit ein paar Klicks können Sie sehen, wie Ihre Vorsorge aussehen könnte.

Jetzt berechnenUnd wie kommen Sie an ein Vorsorgekonto?

Das PensTime Zeitwertkonto und PensFlex Kapitalkonto (bAV) sind betriebliche Vorsorgemodelle, die vom Unternehmen selbst beauftragt werden müssen. Sprechen Sie hierfür einfach Ihre Personalabteilung oder Ihre Vorgesetzten an. Auch Arbeitgeber*innen erwarten zahlreiche Vorteile.

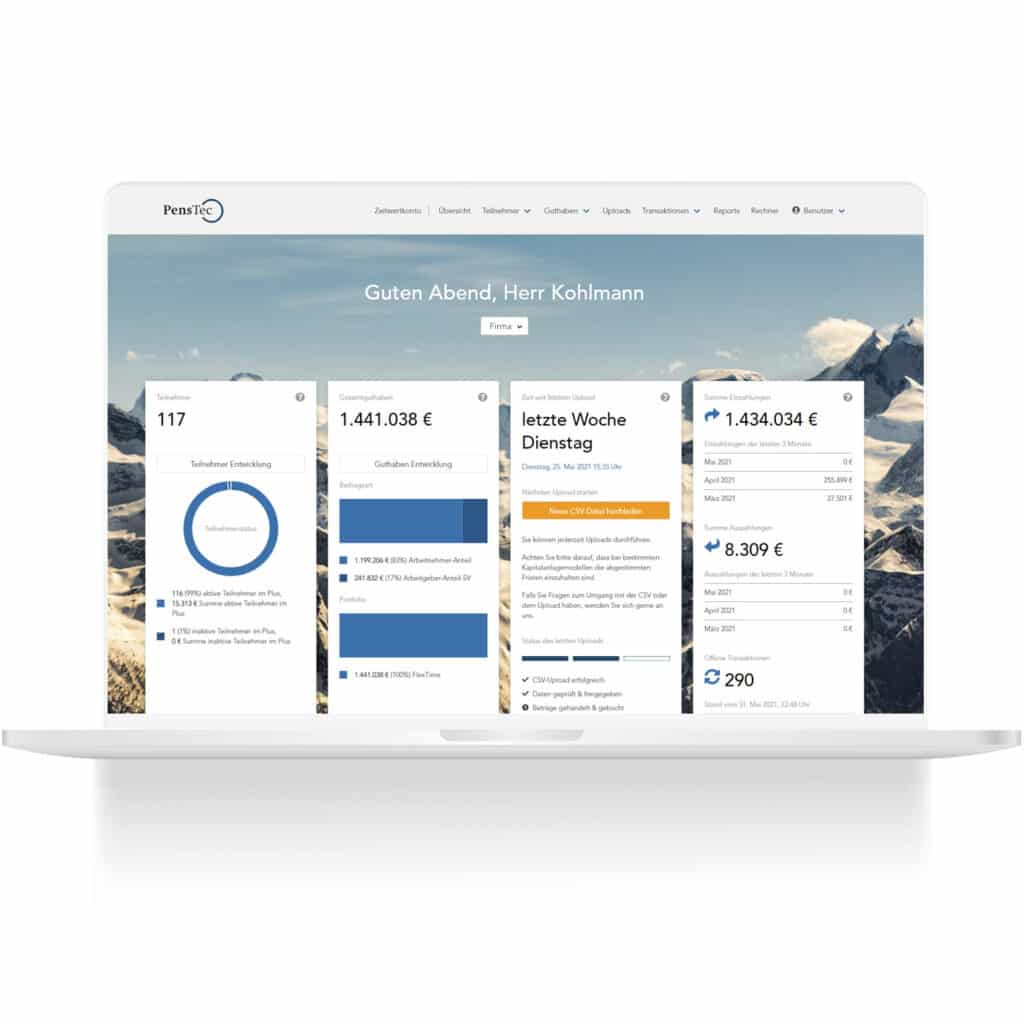

Einfach und sicher: Ihr Online-Vorsorgekonto

Mit PensTec, Ihrem digitalen Konto haben Sie Ihre Zukunft stets im Blick und sehen, wie viel Sie bereits angespart haben.

Mehr erfahrenFAQs zum Thema Zeitwertkonto für Arbeitnehmer

Ein Zeitwertkonto ist ein Modell zur sicheren Planung des Arbeitslebens, bei dem Arbeitnehmer*innen Sonderzahlungen, Entgelt, Überstunden oder auch Urlaubstage für eine bezahlte Auszeit im gesamten Arbeitsleben ansparen können. Diese angesparten Werte werden in einem Konto gesammelt und können später genutzt werden, um längere Auszeiten wie Sabbaticals, Weiterbildungen, Pflegezeiten oder einen vorgezogenen Ruhestand zu finanzieren. Aber auch eine steueroptimierte Kapitalzahlung ist, bei Beschäftigungsende, aus dem Konto möglich.

Mit einem Zeitwertkonto können Sie Ihre berufliche und private Lebensplanung flexibler gestalten. Es ermöglicht Ihnen beispielsweise eine finanzierte Auszeit für persönliche Projekte oder die Möglichkeit, früher in den Ruhestand zu gehen. Zudem profitieren Sie von steuerlichen Vorteilen, da die Einzahlungen in das Zeitwertkonto aufgeschoben und erst bei Entnahme versteuert werden. Letztlich erhalten Sie Gehalt und soziale Sicherheit (Krankenkasse und Rentenpunkte), auch wenn Sie nicht arbeiten.

Typische Einzahlungen sind Überstunden, nicht genommene Urlaubstage, Teile des Gehalts oder Sonderzahlungen wie Weihnachts- oder Urlaubsgeld. Auch variable Vergütungen oder nicht ausgeschöpfte Bonuszahlungen können auf das Konto übertragen werden.

Die Nutzung des Zeitwertkontos ist an bestimmte Voraussetzungen geknüpft. Üblicherweise wird das Guthaben für geplante längere Auszeiten verwendet. Die genauen Rahmenbedingungen und Freistellungsmöglichkeiten sollten individuell mit dem Arbeitgeber besprochen werden und in einer betrieblichen Vereinbarung festgelegt werden.

Das Guthaben wird üblicherweise in einem Treuhandmodell abgesichert. Dies stellt sicher, dass die angesparten Werte auch bei einer Insolvenz des Unternehmens geschützt sind. So wird gewährleistet, dass Ihr Vermögen unabhängig vom Schicksal des Arbeitgebers ausgezahlt werden kann.

Ja, das Guthaben im Zeitwertkonto ist frei vererbbar. Im Todesfall geht das angesparte Guthaben auf die Erben über und kann von diesen in Anspruch genommen werden. Im Vergleich zu anderen Formen des so genannten „Bruttosparens“ besteht keine Beschränkung auf Hinterbliebene.

Die Einzahlungen auf das Zeitwertkonto sind steuer- und sozialabgabenfrei, bis sie ausgezahlt werden. Dies bedeutet, dass das angesparte Guthaben während der Ansparphase nicht versteuert wird und somit ein höherer Wert auf dem Konto landet und angelegt wird. Auch wird somit die Steuerbelastung im Hier und Jetzt reduziert. Erst bei der Auszahlung im Rahmen einer Freistellung wird es wie reguläres Gehalt versteuert und Sozialabgaben geleistet.

Beim Arbeitgeberwechsel kann das angesparte Guthaben in vielen Fällen auf den neuen Arbeitgeber übertragen werden, sofern dieser ebenfalls ein Zeitwertkontenmodell anbietet. Alternativ können Sie sich das Guthaben steueroptimiert auszahlen lassen und es zum Beispiel auf ein privates Konto überführen. Als dritte Option können Sie das Guthaben ab einer gewissen Höhe zentral bei der Deutschen Rentenversicherung verwalten lassen und von dort Gehalt oder eine Einmalauszahlung mit Renteneintritt beziehen, zentrales „Vorsorgekonto“.

Die Verzinsung und Investition des Guthabens hängt von der Vereinbarung mit dem Arbeitgeber und dem gewählten Modell ab. Häufig wird das Guthaben in sicheren Anlageformen wie kollektiven Versicherungsmodellen, festverzinslichen Wertpapieren oder Investmentfonds angelegt, um eine Rendite zu erzielen.

Im Falle einer dauerhaften Arbeitsunfähigkeit oder beim Eintritt in die Rente wird das angesparte Guthaben gemäß den vereinbarten Regelungen ausgezahlt. Es gibt auch die Möglichkeit, das Guthaben bereits vor der regulären Rente zu nutzen, um früher in den Ruhestand zu gehen und dabei die finanzielle Lücke bis zum Renteneintritt zu schließen.

Mit wem wir arbeiten

Ob Konzerne, kleine oder mittelständische Unternehmen – Wir freuen uns rund 600 von ihnen zu unseren Kund*innen zu zählen.

Für uns oberstes Gebot: Vertrauen. Darum arbeiten wir partnerschaftlich und auf Augenhöhe.

Sprechen Sie mit uns.

Füllen Sie einfach das Kontaktformular aus. Wir melden uns bei Ihnen.