10. Februar 2022

|Christian Wiecha

Der Vorruhestand als ein unterschätztes finanzielles Risiko

Der Vorruhestand ist nicht nur ein Traum vieler Beschäftigten, bei einigen ist er sogar gesundheitlich notwendig. Für langjährig Beschäftigte, insbesondere bis Jahrgang 1965, ist ein Renteneintritt zum 65. Lebensjahr und ab 45. Beitragsjahren sogar ein realistisches Ziel. Doch die Realität sieht anders aus und es gibt hohe Hürden. In vielen Gesprächen mit Beschäftigten nehme ich wahr, dass der Wunsch groß ist, doch kaum jemand hat sich wirklich über die finanziellen Konsequenzen Gedanken gemacht. Das Risiko ist durchaus hoch und die Kürzungen in der Vorsorge sind meist unkonkret. Und in mittelständischen Unternehmen gibt es ein Programm zur Altersteilzeit eher nicht.

Rentenhöhe selbst berechnen

Die Berechnung Ihres sogenannten Bruttorentenanspruchs ist zwar ein komplexes Thema, allerdings gibt es von der Deutschen Rentenversicherung sehr einfache Hilfsmittel und die Formel ist recht einfach: Entgeltpunkte * Zugangsfaktor * aktuellen Rentenwert * Rentenfaktor = Rentenhöhe. Unter folgendem Link können Sie ihre Rente selbst berechnen. Hier klicken.

Was bedeutet ein Vorruhestand zb. von 2 Jahren – früherer Renteneintritt in die gesetzliche Rente?

Der Eintritt in die gesetzliche Rente vor dem 67. Lebensjahr führt in der Regel zu einer Kürzung der gesetzlichen Rente. So wird je Monat die Rente um 0,3 % gekürzt. Zusätzlich werden in diesem Fall weniger Rentenpunkte gesammelt. Derzeit beträgt ein Entgeltpunkt 34,19 € mtl. Einen Entgeltpunkt gibt es für ein Jahr Verdienst mit dem durchschnittlichen Bruttogehalt aller Versicherten. Ein Versicherter, der 2021 genau den Durchschnitt von 41.541 Euro verdient und dafür Beiträge zur Rentenversicherung bezahlt, bekommt dafür einen Entgeltpunkt. Beschäftigte, die oberhalb der Beitragsbemessungsgrenze von 85.200 € verdienen, können maximal 2 Entgeltpunkte pro Jahr sammeln. Eine einfache Berechnungsmöglichkeit finden Sie hier beim IPV Industrie-Pensions-Verein e.V.

Bei einem Eintritt in die Rente zum 65. Lebensjahr fehlen also bereits 7,2 % sowie bei einem Durchschnittsverdiener 68,38 € Rente pro Monat. In Zahlen bedeutet dies: Bei einer durchschnittlichen Rente von Brutto 1.539 € mtl. laut Statista fehlen demnach bereits 179 € an Bruttorente oder bereits 11,6 % pro Monat. Die Abzüge der Sozialversicherung und der Einkommensteuer reduziert die Rente weiter und sorgt oftmals dafür, dass der gewohnte Lebensstandard ohne Einschränkungen fast nicht möglich ist.

Welche Wirkung hat der frühere Renteneintritt auf die private und berufliche Vorsorge?

In den meisten Fällen wird mit dem Eintritt in die gesetzliche Rente auch die private und berufliche Vorsorge zur Sicherung des Lebensstandards wichtig. Die Rente aus diesen Vorsorgelösungen wird dann bereits früher abgerufen, dies wird auch Abrufphase genannt. Auch hier schlummern erhebliche Risiken, denn der Abruf führt auch hier zu zusätzlichen erheblichen Kürzungen. So muss der Versicherer eine Rente länger bezahlen und die letzten Beiträge fehlen. Ein früherer Abruf von nur 2 Jahren kann bereits zu Kürzungen von 94 €* bzw. 16 %* der ursprünglichen Leistung führen, bei älteren Verträgen dürfte diese noch weitaus höher ausfallen. Zusätzlich muss auch hier noch die Besteuerung oder je nach Weg auch die Sozialversicherung berücksichtigt werden. Doch gerade auf die Rente hatten sich Versicherte bei der Vorsorgekalkulation zur Schließung der Vorsorgelücke verlassen. Auch die Rentenanpassungen fallen dann natürlich niedriger aus.

Kürzungen jetzt vermeiden

Oftmals führen die doch erheblichen Kürzungen dazu, dass der Traum des Vorruhestands nur schwer zu verwirklichen ist oder zumindest die Einschränkungen erheblich größer sind als erwartet. Ein Ausgleich erfolgt dann über private Vermögenswerte, die für die schönen Dinge des Lebens vorgesehen waren.

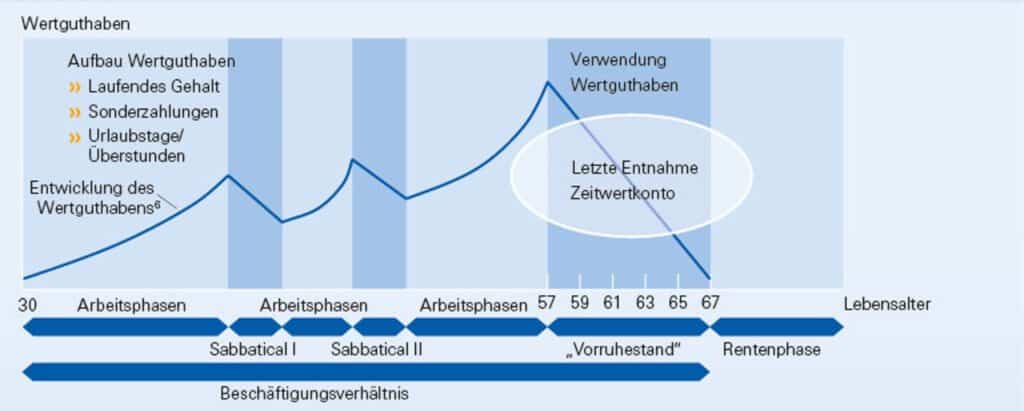

Es geht auch einfacher und die Lösungen gibt es seit mehr als 20 Jahren, allerdings sind diese eher bei Großunternehmen und Konzernen bekannt, die sogenannten Lebensarbeitszeitkonten oder kurz Zeitwertkonten genannt. Damit können Beschäftigte nach einer Ansparphase früher in den Vorruhestand gehen und vermeiden diese doch erheblichen Kürzungen.

Mit Beginn des Vorruhestands bleiben Sie beschäftigt und lassen sich einfach z.B. für die 2 Jahre das vorher angesparte Vermögen als Gehalt auszahlen. Damit bleiben Sie weiterhin pflichtversichert – auch der Arbeitgeber zahlt die Sozialversicherungsbeiträge weiter – und sammeln fleißig Rentenpunkte.

Auch die privaten oder beruflichen Vorsorgelösungen können weiterhin bespart oder zumindest beitragsfrei fortgeführt werden. Während der Abrufphase können Sie sich zwischen 70 % als Untergrenze und 130 % als Obergrenze des Durchschnittsgehalts der letzten 12 Monate auszahlen lassen und so je nach Vermögenswert die Auszahlphase aus dem Zeitwertkonto etwas „strecken“.

Klingt genau, wonach Sie suchen? Für eine grobe Berechnung gibt es unseren sogenannten Zeitwertkonten-Rechner.

Sie haben Fragen zu Kapital- und Zeitwertkonten? Dann nehmen Sie Kontakt mit uns auf!

Jetzt Kontakt aufnehmen!Weitere Beiträge

Insolvenzsicherung bei Altersteilzeit: Was Unternehmen wissen müssen

Altersteilzeit ermöglicht Beschäftigten einen flexiblen Übergang in den Ruhestand. Gleichzeitig entstehen dabei Wertguthaben, die rechtlich abgesichert werden müssen. Dieser Beitrag zeigt, wann eine Insolvenzsicherung gesetzlich vorgeschrieben ist und wie Unternehmen Altersteilzeitmodelle rechtssicher gestalten können.

Rentenübergang rechtssicher gestalten: Die 5 häufigsten Rechtsfallen beim Rentenübergang im Unternehmen

Dieser Beitrag zeigt die fünf häufigsten Rechtsfallen beim Rentenübergang und wie Unternehmen Planungssicherheit schaffen können.