1. Juli 2022

|Christian Wiecha

Mit dem durchdachten Aufbau eines Vermögens gegen die „Rentenlücke“

So schließen Sie Ihre „Rentenlücke“: Eine kluge Altersvorsorge kann die Differenz zwischen dem letzten Gehalt und der späteren gesetzlichen Rente ausgleichen.

Lücken können auch etwas Positives bedeuten. Die Zahnlücke in der Kindheit etwa steht für die jugendliche Entwicklung, fürs größer werden und schließlich auch für ein lebenslanges Wachstum. Später im Berufsleben empfinden wir es als sehr angenehm, wenn sich mal ganz unerwartet eine Terminlücke auftut. Jeder kennt das: aus vollem Lauf ergibt sich plötzlich ein Zeitfenster, das ganz anders genutzt werden kann als geplant. Generell bedeutet eine Lücke allerdings eher einen Verlust. Und meistens verliert man etwas Wichtiges. Bei der umgangssprachlich sogenannten „Rentenlücke“ ist das genauso: Mit steigendem Gehalt vergrößert sich die Lücke zur Sicherung des Lebensstandards im Alter, Rentenpunkte werden bei einem über der aktuellen Beitragsbemessungsgrenze liegendem Jahresgehalt nicht mehr aufgebaut, die Rente ist dann oftmals nicht mehr als eine einfache Basisabsicherung.

Mit solider eigener Vorsorge die „Rentenlücke“ verhindern

Und den meisten Menschen ist diese Tatsache bei der Planung ihrer Altersvorsorge gar nicht bewusst. „Das wird schon ausreichen. Ich zahle ja viel über Jahrzehnte in meine gesetzliche und private Altersvorsorge ein“, zitiert Christian Wiecha Menschen, die sich über die Risiken der Entstehung einer „Rentenlücke“ nicht im Klaren sind. Der Geschäftsführer der PensExpert GmbH kennt aus seinem Arbeitsleben zahlreiche Fälle, bei denen sich ohne eine Aufstockung der staatlichen Rente durch ein zusätzlich aufgebautes Vermögen der gewohnte Lebensstandard nicht halten ließ. „Aus dem Arbeitsleben ausgeschieden, wandelt sich bei vielen Sparern die trügerische Sicherheit einer ausreichenden Rente oftmals in blankes Entsetzen um“, erklärt der Vorsorge-Spezialist.

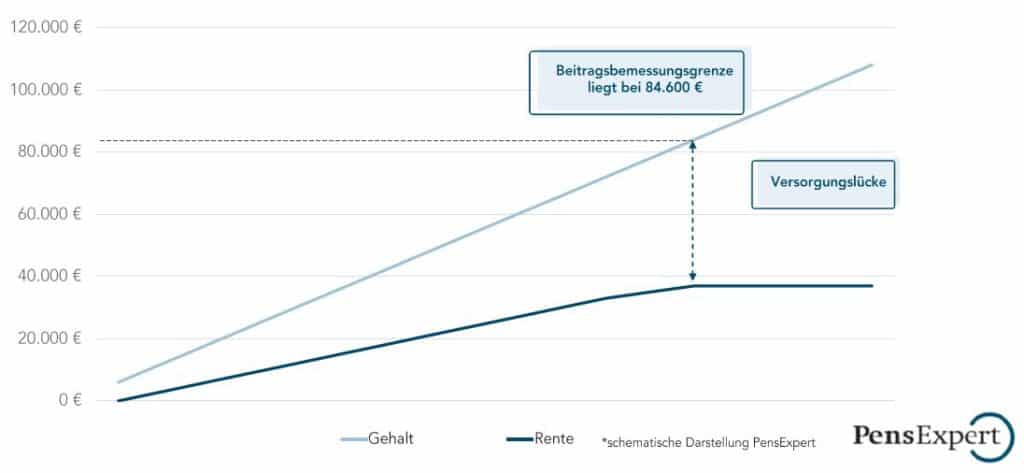

Das Auftreten einer deutlichen Differenz zwischen der geplanten Rentenauszahlung und der tatsächlich im Alter erhaltenen Summe sei keine Seltenheit. „Die Rentenlücke wird unterschätzt, gerade bei Menschen, deren Einkommen oberhalb eines Jahresgehalts von 84.600 Euro liegt“, erklärt Christian Wiecha. Diese Summe ist die Beitragsbemessungsgrenze in 2022, ab der keine Rentenpunkte mehr für die eigene Rente angespart werden können. Die höchste Anzahl von 2,2 Rentenpunkten pro Jahr (Stand: Mai 2022) ist dann nicht mehr möglich. Es bleibt bei einer maximalen Brutto-Rente von 3.154 Euro monatlich, die natürlich noch durch Steuern und Sozialversicherungsbeiträge deutlich reduziert wird. Eine ausreichende Alters-, Invaliditäts- und Hinterbliebenenversorgung zur Sicherung des persönlichen Lebensstandards ist somit insbesondere für diese Personengruppe nicht mehr gegeben.

Was ist die Beitragsbemessungsgrenze?

Überschreitet das Gehalt die Beitragsbemessungsgrenze (BBG), steigen die Beiträge zur Sozialversicherung nicht weiter an, sondern bleiben konstant. Die BBG ist der Höchstbetrag, zu dem das sozialversicherungspflichtige Bruttoarbeitseinkommen für die Beitragszahlungen der gesetzlichen Sozialversicherungen herangezogen wird.

Die Beitragsbemessungsgrenze – Ein Beispiel:

Ab diesem Zeitpunkt erhält zum Beispiel ein geschäftsführender Gesellschafter oder eine Führungskraft, die oberhalb der BBG verdient, nicht mehr als 3.154 Euro monatliche Brutto-Rente. Abzüglich der Beiträge für die Kranken- und Pflegeversicherung steht dann unterm Strich eine Netto-Rente von nur noch 2.400 Euro monatlich. Bei einem aktuellen Bruttogehalt von 7.000 Euro beziehungsweise ca. 3.900 Euro Nettogehalt bleiben während der Rentenauszahlung gerade einmal 60 Prozent im Vergleich zum aktiven Berufsleben. Bei einem höheren Gehalt vergrößert sich die Differenz entsprechend. Den Lebensstandard zu Zeiten der Berufstätigkeit zu halten, ist im Alter mit nur einer staatlichen Rente in den meisten Fällen nicht möglich.

Experten-Tipp: Achten Sie auf die Vererbbarkeit!

Das staatlich finanzierte Rentenmodell hat viele Vorteile, wartet aufgrund seiner zahlreichen Bestimmungen und Regulierungen für Besserverdienende aber auch mit einigen Nachteilen auf. Diese können dann zum Entstehen einer erheblichen „Rentenlücke“ führen. Deshalb empfiehlt es sich auch, stets auf die Sicherung des Kapitals hinsichtlich einer Vererbbarkeit zu achten. Die gesetzliche Rente …

- Ist nicht vererbbar, lediglich die zurückbleibenden Ehepartner sowie kindergeldberechtigte Kinder können eine Rente beziehen.

- Ist bei steigendem Gehalt nicht mehr als eine einfache Basisabsicherung. Gerade, wenn der Lebensstandard etwas höher ist, kann dies zu einem Defizit in der eigenen Rentenkasse führen.

- Beträgt in Form der sogenannten „großen Witwenrente“ lediglich 55 Prozent der eigentlichen Rente des verstorbenen Ehepartners. Die „kleine Witwenrente“ ist auf 24 Monate begrenzt und beträgt 25 Prozent der vorherigen Rente.

Wie Sie gegen eine „Rentenlücke“ vorsorgen können

Um das Entstehen einer Rentenlücke zu verhindern, empfehlen die Vorsorge-Spezialisten von PensExpert den Aufbau eines Vermögens für das Alter frühzeitig aus dem Bruttogehalt zu leisten. „So investieren Sie heute steuer- und sozialversicherungsfrei und haben einen wesentlichen höheren Kapitalwert, der rentabel angelegt werden kann“, erklärt Christian Wiecha. Die Besteuerung möglichst ins Rentenalter zu verschieben, sodass von einem tieferen Steuersatz profitiert werden kann, ist eine weitere Empfehlung des Finanz-Experten. Auch macht es Sinn, die Kapitalauszahlung möglichst über einen Zeitraum von mindestens zehn Jahren als Rate lange zu strecken, um dadurch von einer vergleichsweise geringen Steuerfälligkeit zu profitieren. Es gäbe zudem zahlreiche gute Vorsorgemodelle, bei denen eine Auszahlung für überdurchschnittliche Einkommen sozialversicherungsfrei sei. „Eine solide eigene Vorsorge sollte zu einem Vermögensaufbau führen, der die böse Überraschung einer „Rentenlücke“ unmöglich macht“, so Christian Wiecha. Denn: Wenn im Falle der Altersvorsorge erst gar keine Lücken entstehe, sei das Beste für die Menschen.

Jetzt Rentenlücke schließen!

Weitere Beiträge

BRSG II: Zeitwertkonto und Flexirente lassen sich jetzt kombinieren

Das BRSG II ermöglicht die parallele Nutzung von Zeitwertkonto und vorgezogener Altersrente. Was seit Januar 2026 gilt und wo die Grenzen liegen.

Zeitwertkonto bei den Stadtwerken Hamm: Flexibilität von der Ausbildung bis zum Ruhestand

Wie können kommunale Versorgungsunternehmen Lebensarbeitszeit langfristig und flexibel gestalten? Die Stadtwerke Hamm zeigen, wie ein strategisch aufgebautes Zeitwertkonto Mitarbeiterbindung, planbare Ruhestandsübergänge und attraktive Perspektiven bereits für Auszubildende miteinander verbindet.