10. Juli 2025

|Franca Helfert

Früher in Elternzeit, später zurück: Clevere Modelle für Mütter und Väter

Die Vereinbarkeit von Beruf und Familie ist heute mehr denn je ein zentrales Thema für junge Eltern. Wer nach der Geburt eines Kindes nicht dauerhaft aus dem Beruf aussteigen möchte, kann zwischen verschiedenen Modellen wählen, um die Elternzeit flexibel zu planen etwa mit Teilzeitarbeit, ElterngeldPlus oder einem Zeitwertkonto.

Gerade das Zeitwertkonto bietet eine innovative Möglichkeit, Elternzeit flexibel zu planen mit finanzieller Sicherheit und langfristiger Perspektive. Dieser Beitrag gibt einen Überblick über die rechtlichen Grundlagen, mögliche Kombinationsmodelle und zeigt auf, wie sich finanzielle Einbußen vermeiden lassen.

Gesetzlicher Rahmen der Elternzeit

Elternzeit ist ein Anspruch von Arbeitnehmerinnen und Arbeitnehmern nach dem Bundeselterngeld- und Elternzeitgesetz (BEEG). Sie kann von Müttern und Vätern genommen werden, unabhängig vom Geschlecht oder Familienstand.

Wichtige Fakten zur Elternzeit gemäß BEEG (§ 15 BEEG):

- Eltern können bis zu 3 Jahre (36 Monate) pro Kind Elternzeit beanspruchen. Davon können bis zu 24 Monate auf den Zeitraum zwischen dem 3. und 8. Geburtstag des Kindes übertragen werden.

- Antragstellung: mind. 7 Wochen vor Beginn (für Elternzeit bis zum 3. Lebensjahr), mind. 13 Wochen vorher (für Elternzeit zwischen dem 3. und 8. Lebensjahr)

- Beide Elternteile können die Elternzeit gemeinsam oder getrennt, vollständig oder anteilig nehmen

Modelle für den frühzeitigen Wiedereinstieg in den Beruf

Direkter Wiedereinstieg nach dem Mutterschutz

Laut Mutterschutzgesetz (MuSchG) endet die gesetzliche Mutterschutzfrist acht Wochen nach der Geburt (bei Früh- und Mehrlingsgeburten: zwölf Wochen, § 3 MuSchG). Danach können Mütter direkt wieder in den Beruf einsteigen auch in Vollzeit, wenn sie keine Elternzeit beantragen.

Teilzeitarbeit während der Elternzeit

Während der Elternzeit haben Eltern gemäß § 15 BEEG Anspruch auf Teilzeitarbeit mit 15 bis 32 Wochenstunden. Der Antrag muss rechtzeitig und in Textform gestellt werden. Der Arbeitgeber kann ihn nur aus dringenden betrieblichen Gründen ablehnen. Erfolgt keine fristgerechte Ablehnung, gilt der Antrag als genehmigt.

Verkürzung oder Verlängerung der Elternzeit

Eine einmal angemeldete Elternzeit (z. B. von 12 auf 24 Monate) kann nur mit Zustimmung des Arbeitgebers verkürzt oder verlängert werden. Wünsche zur Reduzierung der Arbeitszeit während der Elternzeit (z. B. Teilzeit mit 20 Stunden) erfordern grundsätzlich die Zustimmung des Arbeitgebers. Eine Ablehnung ist jedoch nur bei dringenden betrieblichen Gründen möglich. Reagiert der Arbeitgeber nicht innerhalb der gesetzlichen Frist und in Textform, gilt der Antrag als genehmigt.

Flexibler Einsatz von Elterngeld und ElterngeldPlus

Elterngeld unterstützt Eltern, die nach der Geburt zu Hause bleiben oder ihre Arbeitszeit reduzieren. Es wird in drei Varianten angeboten:

Das Basiselterngeld kann von beiden Elternteilen gemeinsam für insgesamt bis zu 14 Monate bezogen werden. Jeder Elternteil muss dabei mindestens zwei Monate in Anspruch nehmen. Die Höhe des Basiselterngeldes beträgt in der Regel etwa 65 Prozent des Netto-Einkommens vor der Geburt (mindestens jedoch 300 Euro und höchstens 1.800 Euro pro Monat).

Das ElterngeldPlus ermöglicht es Eltern, den Bezugszeitraum des Elterngeldes zu verdoppeln. Dies ist besonders attraktiv für Mütter und Väter, die während der Elternzeit in Teilzeit arbeiten möchten. Statt eines vollen Monats Basiselterngeld können zwei Monate ElterngeldPlus bezogen werden bei entsprechend angepasster Höhe.

Der Partnerschaftsbonus bietet beiden Elternteilen zusätzlich je zwei bis vier ElterngeldPlus-Monate, vorausgesetzt, beide arbeiten gleichzeitig für mindestens zwei und höchstens vier Monate zwischen 24 und 32 Wochenstunden. Diese Regelung unterstützt eine partnerschaftliche Aufteilung der Betreuung und fördert gleichzeitig den Wiedereinstieg beider Elternteile in den Beruf.

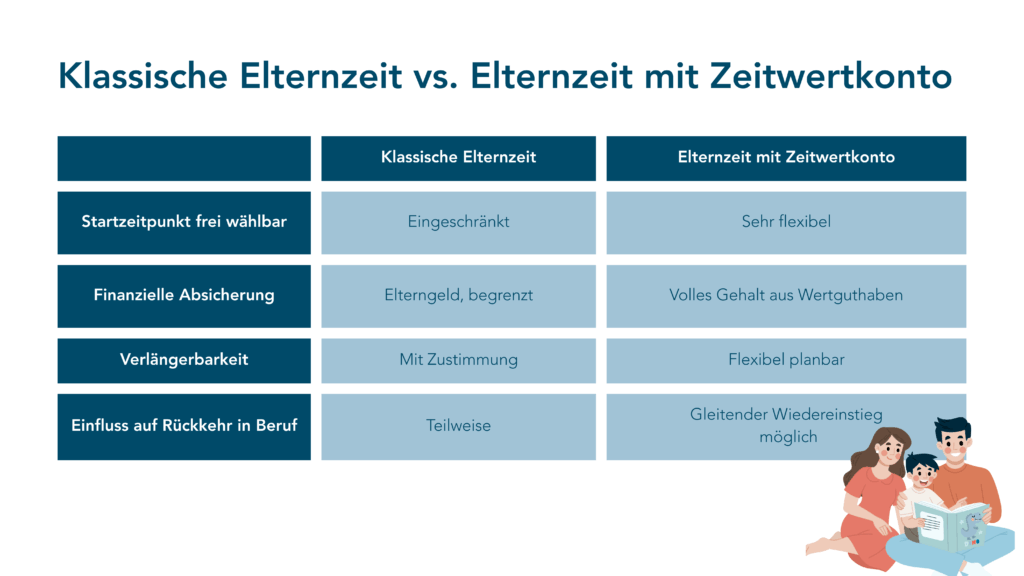

Zeitwertkonto: Flexibel vorsorgen für längere Elternzeit

Ein Zeitwertkonto ist ein betriebliches Vorsorgeinstrument, mit dem Arbeitnehmer*innen über Zeit oder Geld ein Wertguthaben aufbauen, das später für Freistellungsphasen wie Elternzeit verwendet werden kann.

So funktioniert das Zeitwertkonto

- Ansparphase:

Regelmäßige Einzahlungen vom Bruttogehalt oder Überstunden werden in ein separates Konto eingebracht. Auch Arbeitgeber können sich beteiligen. - Freistellungsphase:

Während der Elternzeit wird das angesparte Guthaben in Form eines Gehalts weiter ausgezahlt. So können Eltern etwa früher Elternzeit nehmen oder sie verlängern, ohne finanzielle Verluste zu erleiden.

Hinweis:

Ein Zeitwertkonto erfordert eine betriebliche Vereinbarung und wird nicht in allen Unternehmen angeboten.

Vorteile des Zeitwertkontos für Eltern

Das Zeitwertkonto bietet Müttern und Vätern eine besonders flexible und finanziell abgesicherte Möglichkeit, Elternzeit zu gestalten weit über klassische Modelle hinaus.Das Zeitwertkonto: die clevere Lösung für moderne Elternzeit

Die gesetzlichen Regelungen zur Elternzeit bieten bereits eine gute Grundlage, um Familie und Beruf besser zu vereinbaren. Doch wer wirklich flexibel und finanziell abgesichert in Elternzeit gehen möchte, findet im Zeitwertkonto die überzeugendste Lösung. Es schafft Freiraum, wo Standardmodelle an Grenzen stoßen, sei es für einen früheren Beginn der Elternzeit, eine längere Freistellungsphase oder eine Teilzeitlösung mit vollem Einkommensausgleich.

Im Unterschied zu klassischen Elterngeld- und Teilzeitregelungen ermöglicht das Zeitwertkonto ein hohes Maß an Selbstbestimmung und Planbarkeit. Eltern können selbst entscheiden, wann und wie sie ihre Auszeit nehmen, ohne auf Einkommen zu verzichten oder sich an starre Rahmenbedingungen halten zu müssen. Dabei profitieren sie nicht nur von finanzieller Sicherheit, sondern auch von der Möglichkeit, die Elternzeit aktiv nach ihren eigenen Bedürfnissen zu gestalten.

Gerade für berufstätige Mütter und Väter ist das Zeitwertkonto die beste Wahl. Wer frühzeitig mit dem Arbeitgeber plant, kann mit dieser Lösung echte Vereinbarkeit leben, heute und in Zukunft.

Häufige Fragen rund ums Zeitwertkonto

Ein Zeitwertkonto ist ein flexibles Vorsorgemodell, mit dem Beschäftigte Bruttogehalt oder auf Wunsch Überstunden ansparen, um später Auszeiten wie Sabbatical, Pflegezeit, einen früheren Ruhestand zu finanzieren oder um einfach ein Vorsorgevermögen für das persönliche (Arbeits-)Leben inkl. Rente zu generieren.

Mit einem Zeitwertkonto können Sie Ihre berufliche und private Lebensplanung flexibler gestalten. Es ermöglicht Ihnen beispielsweise eine finanzierte Auszeit für persönliche Projekte oder die Möglichkeit, früher in den Ruhestand zu gehen. Zudem profitieren Sie von steuerlichen Vorteilen, da die Einzahlungen in das Zeitwertkonto aufgeschoben und erst bei Entnahme versteuert werden. Letztlich erhalten Sie Gehalt und soziale Sicherheit (Krankenkasse und Rentenpunkte), auch wenn Sie nicht arbeiten.

Beim Arbeitgeberwechsel kann das angesparte Guthaben in vielen Fällen auf den neuen Arbeitgeber übertragen werden, sofern dieser ebenfalls ein Zeitwertkontenmodell anbietet. Alternativ können Sie sich das Guthaben steueroptimiert auszahlen lassen und es zum Beispiel auf ein privates Konto überführen. Als dritte Option können Sie das Guthaben ab einer gewissen Höhe zentral bei der Deutschen Rentenversicherung verwalten lassen und von dort Gehalt oder eine Einmalauszahlung mit Renteneintritt beziehen, zentrales „Vorsorgekonto“.

Weitere Beiträge

Leitfaden: Der große Renten-Check für Unternehmen

Der große Renten-Check zeigt, warum Rentenübergänge heute zur Managementaufgabe werden und wie Unternehmen sie planbar und wirtschaftlich gestalten können.

Überstunden strategisch nutzen mit Zeitwertkonto: So werden Rückstellungen zur Brücke in die Rente

Überstunden strategisch nutzen statt verwalten: Zeitwertkonten entlasten die Bilanz und ermöglichen planbare Übergänge in den Ruhestand.