24. Februar 2026

|Lars Henning

Auszeit steueroptimiert planen: So hilft ein Zeitwertkonto-Rechner bei der Kalkulation

Wie lange möchte ich wirklich arbeiten?

Viele Beschäftigte stellen sich diese Frage nicht erst mit 60, sondern deutlich früher. Eine längere Auszeit. Ein früherer Übergang in den Ruhestand. Mehr Zeit für Familie, Gesundheit oder eigene Projekte.

Der Wunsch ist konkret, doch die Unsicherheit bleibt:

Reicht mein Einkommen aus, um diesen Schritt finanziell tragfähig zu gestalten?

Genau hier setzt der Zeitwertkonto-Rechner an. Er macht sichtbar, wie viel tatsächlich netto eingesetzt wird, welche Steuer- und Sozialversicherungsersparnis entsteht und welches Gesamtkapital daraus aufgebaut werden kann.

Warum eine steueroptimierte Planung entscheidend ist

Wer eine Auszeit privat finanziert, spart in der Regel aus dem Nettogehalt. Das bedeutet: Steuern und Sozialabgaben sind bereits abgeführt, bevor überhaupt Kapital aufgebaut wird.

Der finanzielle Spielraum ist dadurch begrenzt.

Ein Zeitwertkonto verfolgt einen anderen Ansatz. Hier werden Bestandteile des Bruttogehalts eingebracht, etwa laufendes Entgelt, Überstunden oder Sonderzahlungen.

Die steuerliche Belastung wird in die spätere Freistellungsphase verschoben. Gleichzeitig bleibt das Guthaben Teil Ihres bestehenden Arbeitsverhältnisses und Sie bleiben weiterhin sozialversichert. Das angesparte Geld wird angelegt, statt unverzinst liegen zu bleiben und kann so über die Jahre an Wert gewinnen.

Der Unterschied ist strukturell:

Der Unterschied liegt im System, nicht nur das Sparen zählt, sondern wie gespart wird.

Genau diesen Unterschied macht der Zeitwertkonto-Rechner sichtbar. Er zeigt, wie stark sich das Sparen aus dem Bruttogehalt, mit späterer Besteuerung und angelegtem Guthaben, vom klassischen Nettosparen unterscheidet.

Während beim Nettosparen jeder Euro bereits versteuert ist, arbeitet beim Zeitwertkonto zunächst das Bruttogehalt.

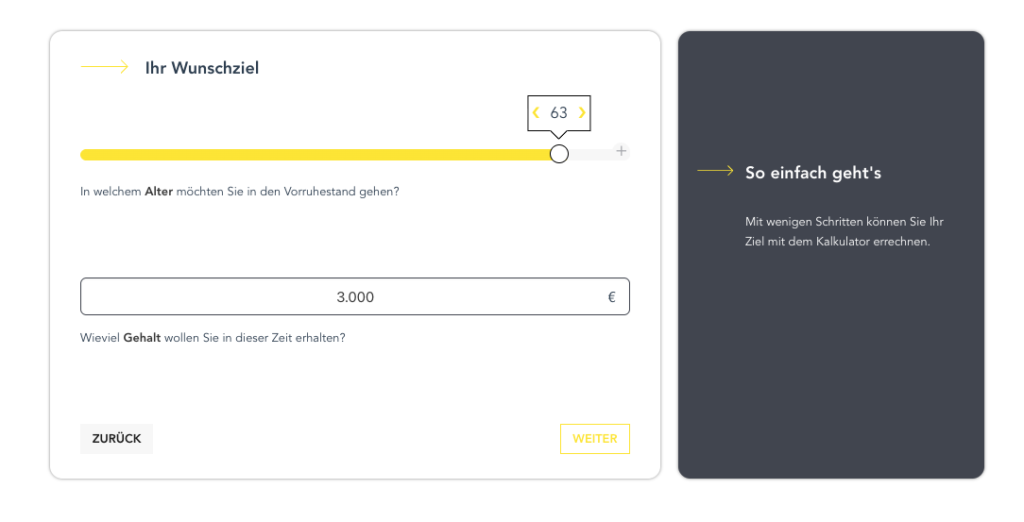

Beispiel aus dem Zeitwertkonto-Rechner: 12 Monate Vorruhestand ab 63

Ein konkretes Szenario aus dem Zeitwertkonto-Rechner zeigt, wie realistisch ein früherer Übergang gestaltet werden kann.

Ausgangssituation

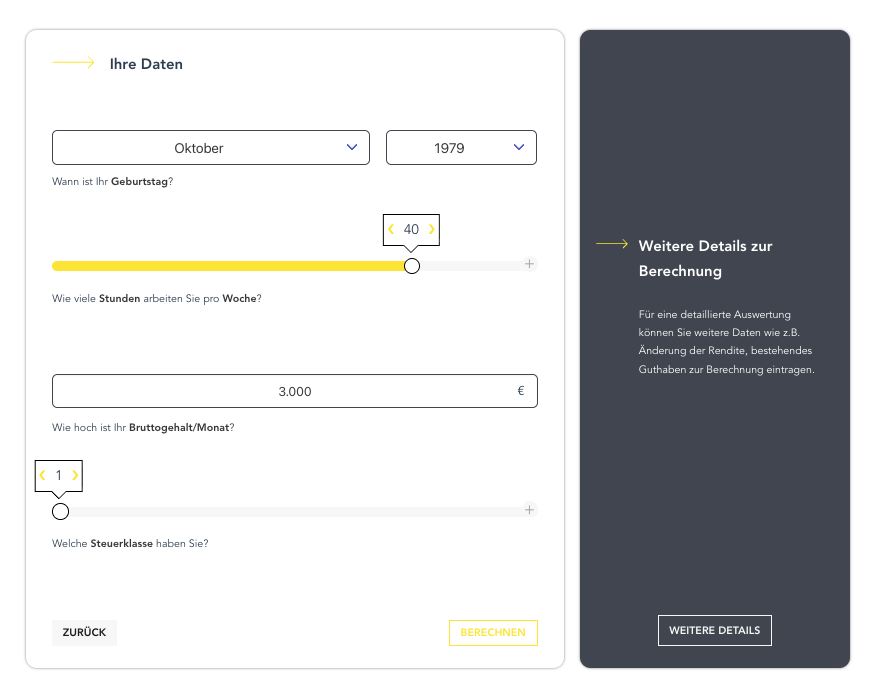

Unsere Beispielperson ist 47 Jahre alt und arbeitet in Vollzeit mit 40 Stunden pro Woche. Das aktuelle Bruttogehalt beträgt 3.000 Euro im Monat.

Mit 47 ist der Ruhestand kein fernes Zukunftsthema mehr, sondern ein realistischer Planungshorizont. Viele beginnen in diesem Lebensabschnitt, sich intensiver mit der eigenen finanziellen Zukunft auseinanderzusetzen.

Der Wunsch: Mit 63 Jahren für zwölf Monate vor dem regulären Rentenbeginn in den Vorruhestand gehen.

Während dieser Freistellungsphase soll weiterhin ein Bruttoeinkommen von 3.000 Euro monatlich zur Verfügung stehen.

Das Ziel ist klar definiert:

Ein Jahr früher aussteigen ohne Einkommenseinbruch und ohne Verlust der Sozialversicherung.

So wurde das Ziel kalkuliert

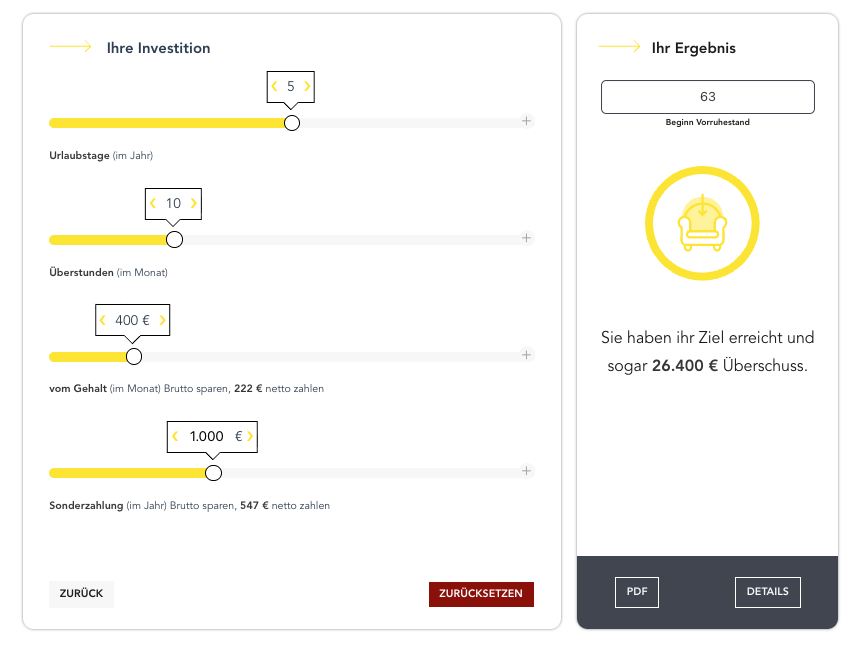

Um den gewünschten Vorruhestand ab 63 zu finanzieren, wurden im Zeitwertkonto-Rechner mehrere Bausteine bewusst kombiniert. Ziel war es, eine realistische und langfristig tragfähige Struktur aufzubauen – ohne übermäßige monatliche Belastung.

Eingebracht wurden:

- 5 Urlaubstage pro Jahr

- 10 Überstunden pro Monat

- 400 € monatliche Bruttoumwandlung aus dem Gehalt

- eine jährliche Sonderzahlung von 1.000 €

- eine konservative Renditeannahme von 2 %

Wenn 400 Euro vom Bruttogehalt in das Zeitwertkonto fließen, verringert sich das Nettogehalt um rund 222 Euro. Ein Betrag, der für viele gut kalkulierbar bleibt.

Gleichzeitig sorgen Urlaubstage und Überstunden dafür, dass nicht ausschließlich auf laufendes Gehalt zurückgegriffen wird.

Ein Zeitwertkonto ist kein reines Sparmodell, sondern ein strukturiertes System. Erst das Zusammenwirken von Gehaltsbestandteilen, eingebrachten Überstunden oder Urlaubstagen und der Anlage des Guthabens macht den Unterschied.

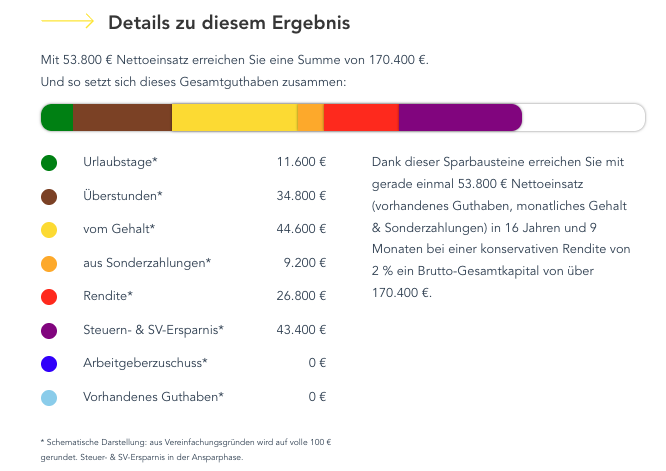

Das Ergebnis der Berechnung

Die Simulation mit dem Zeitwertkonto-Rechner zeigt:

Mit einem Nettoeinsatz von 53.800 Euro entsteht über die Ansparphase ein Gesamtkapital von 170.400 Euro.

Der Unterschied zwischen dem eingesetzten Netto und dem aufgebauten Guthaben entsteht nicht zufällig, sondern durch eine klare Struktur:

- Gehaltsbestandteile werden aus dem Brutto eingebracht

- Steuern und Sozialabgaben fallen erst später an

- das angesparte Geld wird angelegt und kann wachsen

- der Aufbau erfolgt Schritt für Schritt über mehrere Jahre

Das angesparte Kapital reicht aus, um zwölf Monate Vorruhestand mit einem monatlichen Bruttoeinkommen von 3.000 Euro zu finanzieren.

Bemerkenswert ist dabei weniger die absolute Zahl als der Mechanismus dahinter:

Während privat angespartes Nettogehalt bereits versteuert ist, arbeitet beim Zeitwertkonto zunächst das Bruttogehalt. Dadurch entsteht über die Jahre ein deutlich höheres Guthaben.

Der Übergang in den Vorruhestand erfolgt damit nicht abrupt, sondern geplant. Und Sie bleiben weiterhin sozialversichert im bestehenden Arbeitsverhältnis.

🎙️ Was ist das Zeitwertkonto

Wie das PensTime Zeitwertkonto grundsätzlich funktioniert und welche Vorteile es für Unternehmen und Mitarbeitende bietet, erläutern wir auch in unserem Podcast „Heute flexibel, morgen abgesichert“. In der Episode „Was ist das PensTime Zeitwertkonto – Ein Überblick“ erklären wir das Modell verständlich und praxisnah, von den Grundlagen bis zur flexiblen Umsetzung im Unternehmensalltag.

Wie Sie den Zeitwertkonto-Rechner sinnvoll nutzen

Ein Zeitwertkonto-Rechner ist kein abstraktes Rechentool. Er ist ein Instrument zur Lebensarbeitszeitplanung. Wer ihn strukturiert nutzt, gewinnt Klarheit über realistische Gestaltungsspielräume.

Gehen Sie dabei schrittweise vor:

1. Wunschziel definieren

Möchten Sie früher in den Ruhestand gehen? Eine längere Auszeit finanzieren? Oder eine Teilfreistellung planen?

Das Ziel bestimmt die gesamte weitere Kalkulation.

2. Freistellungsgehalt festlegen

Überlegen Sie realistisch, welches monatliche Bruttoeinkommen während der Freistellung erforderlich ist. Nicht das heutige Wunschdenken zählt, sondern eine tragfähige Planung.

3. Persönliche Daten eingeben

Alter, Arbeitszeit, Bruttogehalt und Steuerklasse bilden die rechnerische Grundlage. Sie bestimmen, wie lange angespart werden kann und wie sich steuerliche Effekte auswirken.

4. Sparbausteine kombinieren

Testen Sie unterschiedliche Varianten mit Überstunden, Urlaubstagen, Gehaltsumwandlung oder Sonderzahlungen. Oft entsteht der größte Effekt nicht durch einen einzelnen Beitrag, sondern durch die Kombination.

5. Szenarien vergleichen

Wie verändert sich das Ergebnis bei sechs statt zwölf Monaten Freistellung?

Welche Wirkung hat ein höherer oder geringerer Sparbeitrag?

Welche Ansparzeit ist realistisch?

Der Zeitwertkonto-Rechner ermöglicht es, verschiedene Lebensmodelle auf Basis transparenter Zahlen durchzuspielen, statt auf vage Annahmen angewiesen zu sein.

Flexible Lebensarbeitszeit statt starrem Rentenstichtag

Der Übergang in den Ruhestand verläuft in der Praxis selten abrupt. Viele Beschäftigte wünschen sich keinen harten Schnitt, sondern eine Phase der schrittweisen Entlastung, sei es durch einen früheren Ausstieg, eine Teilfreistellung oder eine finanzierte Auszeit vor dem offiziellen Rentenbeginn.

Ein Zeitwertkonto schafft dafür die strukturelle Grundlage. Es ermöglicht:

- finanzierte Freistellungen vor dem Renteneintritt,

- eine fortlaufende Sozialversicherung während der Auszeit,

- eine steuerlich strukturierte Ansparphase,

- sowie abgesicherte Guthaben.

Der feste Rentenstichtag verliert damit an Bedeutung. Entscheidend wird die Frage, wann und wie der Übergang gestaltet werden soll.

Der Zeitwertkonto-Rechner macht sichtbar, welche individuellen Gestaltungsspielräume konkret bestehen und wie sich unterschiedliche Modelle rechnerisch auswirken.

📩 Immer auf dem Laufenden bleiben

Bleiben Sie informiert über aktuelle Entwicklungen rund um Zeitwertkonten, betriebliche Altersvorsorge und Insolvenzsicherung.

Unser monatlicher PensExpert Newsletter liefert Ihnen praxisnahe Informationen, Expertenwissen und Impulse für eine moderne Vorsorgegestaltung.

Fazit: Aus Wunsch wird Planung

Eine längere Auszeit oder ein früherer Rentenbeginn sind keine unrealistischen Zukunftsbilder. Entscheidend ist nicht der Wunsch selbst, sondern die Art der Planung.

Das Beispiel zeigt: Mit einer strukturierten, steueroptimierten Vorgehensweise kann aus einem realistischen Nettoeinsatz ein tragfähiges Guthaben entstehen.

Nicht Verzicht steht im Mittelpunkt, sondern Systematik.

Ein Zeitwertkonto verbindet Arbeitszeit, Einkommen und Vorsorge in einem Modell. Der Übergang in den Ruhestand wird dadurch nicht dem Zufall überlassen, sondern planbar gestaltet.

Der Zeitwertkonto-Rechner ist dabei kein Versprechen, sondern ein Instrument zur Orientierung. Er schafft Transparenz über Zahlen, Zeiträume und Möglichkeiten bevor Sie eine Entscheidung treffen.

Jetzt Ihren Vorruhestand berechnen

Möchten Sie wissen, wie Ihre individuelle Situation aussieht?

Nutzen Sie den Zeitwertkonto-Rechner und simulieren Sie in wenigen Minuten:

- Ihren möglichen Vorruhestand

- Ihre erforderliche Ansparphase

- Ihre tatsächliche Netto-Belastung

Jetzt Auszeit steueroptimiert planen und den Zeitwertkonto-Rechner testen.

Der Zeitwert- und Kapitalkontenrechner.

Mit ein paar Klicks sehen, wie die Vorsorge ihrer Mitarbeiter*innen aussehen könnte.

Jetzt BerechnenWie geht es für Sie weiter?

Wenn Ihr Arbeitgeber bereits ein Zeitwertkonto anbietet, nutzen Sie den Zeitwertkonto-Rechner und prüfen Sie, welche Möglichkeiten sich konkret für Ihre Situation ergeben. Oft entstehen neue Perspektiven erst durch eine belastbare Simulation.

Wird das Zeitwertkonto in Ihrem Unternehmen noch nicht angeboten, kann der Rechner ebenfalls Orientierung geben. Er liefert eine fundierte Grundlage, um das Thema intern anzusprechen und gemeinsam mit Ihrer Personalabteilung oder Geschäftsführung weiterzudenken.

Ob als persönliches Planungsinstrument oder als Impuls für neue Modelle im Unternehmen, der erste Schritt ist Transparenz.

Testen Sie den Zeitwertkonto-Rechner und gewinnen Sie Klarheit über Ihren individuellen Gestaltungsspielraum.

JETZT TESTEN: Zeitwertkonto-Rechner

Sprechen Sie mit uns.

Sie wollen mehr über Zeitwertkonten erfahren? Dann tragen Sie einfach Ihre Kontaktdaten in das Formular ein und wir melden uns bei Ihnen!

Weitere Beiträge

Leitfaden: Der große Renten-Check für Unternehmen

Der große Renten-Check zeigt, warum Rentenübergänge heute zur Managementaufgabe werden und wie Unternehmen sie planbar und wirtschaftlich gestalten können.

Überstunden strategisch nutzen mit Zeitwertkonto: So werden Rückstellungen zur Brücke in die Rente

Überstunden strategisch nutzen statt verwalten: Zeitwertkonten entlasten die Bilanz und ermöglichen planbare Übergänge in den Ruhestand.