2. November 2022

|Christian Wiecha

Altersteilzeit vs. Zeitwertkonto

Der Übergang von der Arbeit in den Ruhestand ist ein heute bereits aktuelles Thema und wird uns in Zukunft noch sehr viel stärker beschäftigen. Die Beschäftigten werden in vielen Betrieben immer älter. Dadurch nehmen Krankenzeiten des Personals zu. Sofern ein Unternehmen kein Vorruhestandsmodell anbietet, kann es zu steigenden Ausfallzeiten kommen: Das Gehalt wird dann zwar weiterhin voll gezahlt – die Arbeitskraft kann ihre Leistung aber nicht mehr im vollen Umfang erbringen. Eine für Arbeitgeber und Arbeitnehmer gleichermaßen zufriedenstellende Lösung muss dann her und die Frage stellt sich: Altersteilzeit oder Zeitwertkonto? Im Folgenden haben wir für Sie die Vor- und Nachteile gegenüber gestellt.

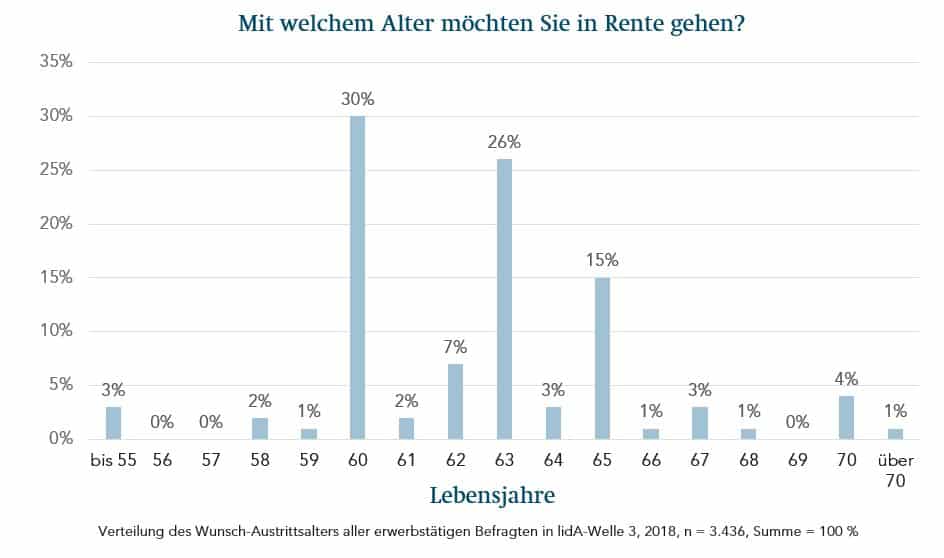

Das vom Gesetzgeber vorgeschriebene Renteneintrittsalter liegt in Deutschland bei 67 Jahren. Laut der lidA-Kohortenstudie wollen 90 Prozent der Baby-Boomer allerdings früher in Rente gehen und können sich nicht vorstellen, bis zum hohen Alter von 67 Jahren zu arbeiten*. Viele der Befragten würden gerne bereits mit 63 Jahren oder gar schon mit 60 Jahren aus dem Arbeitsleben treten. Die dabei in Kauf zu nehmenden Abschläge sind dann aber oftmals sehr hoch. Viele Beschäftigte können sich deshalb einen frühen Ausstieg nicht leisten. Aus unserer Grafik lässt sich deutlich entnehmen, dass sich die meisten Menschen aber trotzdem einen früheren Ausstieg aus dem Berufsleben wünschen:

Um den Mitarbeitenden einen früheren Renteneintritt ohne Gehaltseinbußen zu ermöglichen, stehen Unternehmen zwei Modelle zur Auswahl: die herkömmliche Altersteilzeit oder das digitale Zeitwertkonto. Bei beiden Vorruhestandsmodellen kann der Arbeitgeber der Arbeitnehmerin oder dem Arbeitnehmer eine Teilzeitbeschäftigung ermöglichen. Während das Altersteilzeit-Modell sich besonders dafür eignet, kurzfristig Personal abzubauen und die Belegschaft zu restrukturieren, ist es aufgrund seines vielfältigen Regelwerks allerdings stark reglementiert und nur sehr begrenzt einsetzbar. Außerdem gerät das Modell durch die Aufstockungsbeträge auf das Gehalt sowie die Zahlung der Rentenbeiträge um mindestens 80 sehr teuer. Wichtiges Firmen- und Fachwissen kann durch die kurzfristige Freistellung zudem nur bedingt weitergegeben werden.

Das Zeitwertkontosystem ist dagegen digital, einfach und transparent in der Übersicht und bietet eine hohe Flexibilität. Dieses Modell ist ein strategisches Personalinstrument, das individuelle Vorruhestandslösungen für alle Altersgruppen ermöglicht. Wesentliches Wissen kann so länger im Betrieb behalten und die Menschen länger an das Unternehmen gebunden werden. Ein Zeitwertkonto stellt somit heute einen starken Benefit im Personal-Recruiting dar – für Arbeitgeber und für Arbeitnehmer. Ein Zeitwertkontomodell bietet den Mitarbeitenden große Freiheiten und vielfältige Möglichkeiten (etwa die Verwendung für eine Teilzeit, für eine verlängerte Elternzeit oder für ein Sabbatical). Im Gegensatz zum gewöhnlichen Altersteilzeitmodell kann ein Zeitwertkonto auch für Altersgruppen unter 55 Jahren eingesetzt werden. Weitere Eigenschaften der beiden Vorruhestand-Modelle haben wir kompakt für Sie zusammengestellt:

Ab wann können Arbeitnehmer in den Vorruhestand gehen?

Arbeitnehmer müssen hierzu eine Vereinbarung mit ihrem Arbeitgeber treffen. Die Altersteilzeit ist möglich für Arbeitnehmer*innen ab dem 55. Lebensjahr, die in den letzten fünf Jahren vor Beginn der Altersteilzeit wenigstens 1.080 Kalendertage sozialversicherungspflichtig – in Voll- oder Teilzeit – beschäftigt waren. Die Vorgaben beim Zeitwertkonto sind daher wesentlich flexibler: Es gibt keine gesetzlichen Beschränkungen zum Mindestalter oder zur Dauer des Vorruhestandes oder der Auszeit. Mitarbeitende können jederzeit eine Einzahlungsvereinbarung für eine Vorruhestandslösung mit ihrem Arbeitergeber vereinbaren. Die Dauer der Freistellung unmittelbar vor dem gesetzlichen Renteneintritt ist nicht starr vorgegeben, sondern hängt vom individuell angesparten Guthaben ab.

Wie hoch sind die Kosten einer Vorruhestandslösung aus Sicht des Unternehmens?

Seit der Beendigung der staatlichen Förderung im Jahr 2010 muss der Arbeitgeber bei einer Altersteilzeit die finanziellen Mehraufwände in Form der Aufstockungsbeträgen und Ausgleichszahlungen zur gesetzlichen Rentenversicherung alleine tragen. Das Bruttoarbeitsentgelt muss er für die Altersteilzeitarbeit, um mindestens 20 Prozent aufzustocken. Der maximale Aufstockungsbetrag liegt bei 20 Prozent der aktuellen Beitragsbemessungsgrenze für West und Ost. Das Altersteilzeitgesetz (AltTZG) sieht Einzahlungen seitens des Arbeitgebers in die Rentenversicherung von mindestens 80 Prozent vor, aber höchstens 90 Prozent der Beiträge, die im Falle der Vollzeitbeschäftigung fällig gewesen wären. Bei einem Zeitwertkonto als Vorruhestandmodell entstehen hingegen keine Kosten für den Arbeitgeber. Eine Vorruhestandslösung mittels digitalem Zeitwertkonto verursacht keine zusätzlichen Ausgleichskosten. Es sind lediglich die Sozialversicherungsbeiträge auf die Einbringungsbeträge der Mitarbeitenden in der Einbringungsphase zur Insolvenzsicherung und späteren Vorruhestands- und Freistellungsphase mit einzuzahlen. Zusatzkosten entstehen nur dann, sollte das Bruttogehalt oberhalb der Beitragsbemessungsgrenzen liegen.

Braucht ein Unternehmer eine gutachterliche Bewertung?

Während beim Altersteilzeit-Modell die Bewertung der Rückstellung in der Regel nach versicherungsmathematischen Grundsätzen erfolgt, braucht es beim Zeitwertkonto kein Gutachten. Das Zeitwertkonto als Vorruhestandsmodell wird in der Praxis gewöhnlich als Partizipations-Modell angewendet, weshalb hier keine gutachterliche Bewertung notwendig ist. Auch erfolgt keine Abzinsung.

Wie hoch ist das Altersteilzeit-Gehalt der Mitarbeitenden?

Bei der Altersteilzeit beträgt das Gehalt in der Aktiv- wie auch in der Passivphase 50 Prozent des Regelgehalts zuzüglich einer Aufstockung von mindestens 20 Prozent als Nettobetrag unter steuerlichem Progressionsvorbehalt. Das Freistellungsgehalt eines Zeitwertkontos kann hingegen zwischen 70 und 130 Prozent des durchschnittlichen Gehalts der letzten zwölf Monate vor dem Renteneintritt bzw. der Auszeit betragen.

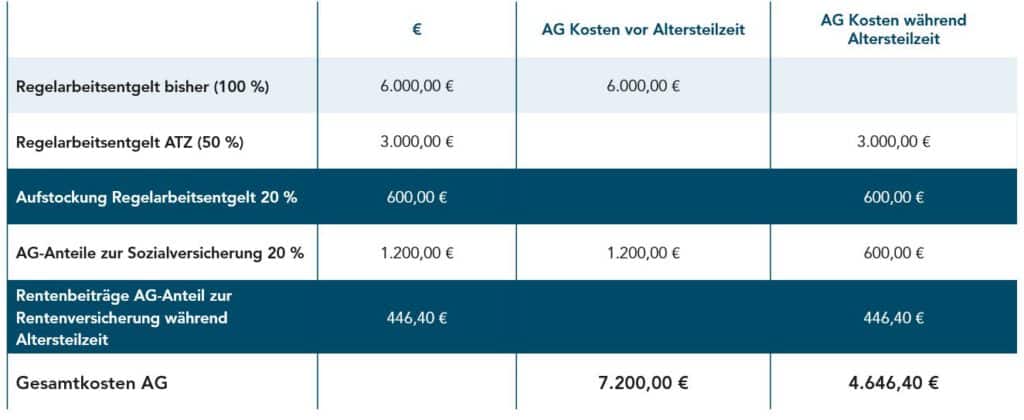

In der folgenden Tabelle finden Sie ein Beispiel, welches die Höhe der Kosten für Arbeitgeber bei der Entscheidung für ein Altersteilzeitmodell zeigt:

Wir gehen in unserem Beispiel davon aus, dass eine Mitarbeiterin oder ein Mitarbeiter ein Bruttogehalt von aktuell 6.000,- EUR erhält. In der Aktiv-Phase (einhundert Prozent Arbeitsleistung / drei Jahre) sowie in der Passiv-Phase (null Prozent Arbeitsleistung / drei Jahre) reduziert sich das Gehalt auf 50 Prozent, sprich 3.000,- EUR brutto. Dies bedeutet, dass die Mitarbeiterin oder der Mitarbeiter für einhundert Prozent Arbeitsleistung in der Aktiv-Phase nur 50 Prozent Gehalt bekommt. Der Arbeitgeber ist in der Altersteilzeit verpflichtet, das Gehalt des Mitarbeitenden um mindestens 20 Prozent aufzustocken. Somit würden in unserem Beispiel 600,- EUR in der Altersteilzeit anfallen.

Das Altersteilzeitgesetz (AltTZG) sieht außerdem Einzahlungen seitens des Arbeitgebers in die Rentenversicherung von mindestens 80 Prozent vor, aber höchstens 90 Prozent der Beiträge, die im Falle der Vollzeitbeschäftigung fällig gewesen wären. Die Rentenversicherungsbeiträge belaufen sich in unserem Beispiel mit 90 Prozent auf 446,40 EUR, die der Arbeitgeber zahlen muss.

Zusammengerechnet ergeben das knapp 1.000 EUR pro Monat, die der Arbeitgeber zusätzlich zahlen muss.

Insgesamt belaufen sich die zusätzlichen Arbeitgeber-Kosten für die Mitarbeiterin oder den Mitarbeiter bei einer Altersteilzeit von sechs Jahren (drei Jahre aktiv und drei Jahre passiv) auf 75.340,80 EUR belaufen – sprich etwas mehr als das Jahresgehalt der Mitarbeiterin oder des Mitarbeiters, obwohl er in den 6 Jahren nur noch 3 Jahre zu hundert Prozent Voll arbeitet.

Zeitwertkonto für Ihr Unternehmen?

PensExpert übernimmt Konzeption, Einrichtung und Mitarbeiterkommunikation – strukturiert, rechtssicher und mit einem festen Ansprechpartner an Ihrer Seite.

Fazit: Ein digitales Zeitwertkonto ist das bessere Vorruhestandsmodell

Eine herkömmliche Altersteilzeit ist aufgrund der vielen Regularien keine optimale Lösung und weist zudem sehr hohe Kosten auf. Auch ist sie weit unflexibler als ein Zeitwertkonto und bietet nicht einen solch starken Benefit für die ganze Belegschaft. Die Arbeitnehmer müssen zwangsläufig bei der Altersteilzeit mit weniger Gehalt als zuvor zurechtkommen. Außerdem benötigt die Altersteilzeit ein versicherungsmathematisches Gutachten. Beim Zeitwertkonto haben Arbeitnehmer die Wahl zwischen 70 oder sogar 130 Prozent des durchschnittlichen Gehalts der letzten zwölf Monate.

Mit einem Zeitwertkonto können Unternehmen verschiedene Wünsche der Mitarbeitenden abdecken und auch auf den individuellen Wunsch eines vorzeitigen Ruhestands eingehen. Dieses zeitgemäße, transparente und sichere Vorsorgemodell dient zudem der besseren Personalplanung. Über das Online-Kontoführungstool kann die Personalabteilung frühzeitig erkennen, ob und wann eine Mitarbeiterin oder ein Mitarbeiter in den vorzeitigen Ruhestand gehen möchte. Dadurch lässt sich rechtzeitig und mit gutem Übergang neues Personal rekrutieren.

Sprechen Sie mit uns.

Füllen Sie einfach das Kontaktformular aus. Wir melden uns bei Ihnen.

Weitere Beiträge

Zeitwertkonto bei den Stadtwerken Hamm: Flexibilität von der Ausbildung bis zum Ruhestand

Wie können kommunale Versorgungsunternehmen Lebensarbeitszeit langfristig und flexibel gestalten? Die Stadtwerke Hamm zeigen, wie ein strategisch aufgebautes Zeitwertkonto Mitarbeiterbindung, planbare Ruhestandsübergänge und attraktive Perspektiven bereits für Auszubildende miteinander verbindet.

Zeitwertkonto & bAV: Steuern, Vorteile und Unterschiede einfach erklärt

Zeitwertkonto und bAV können steuerlich attraktiv sein, aber sie funktionieren unterschiedlich. PensExpert erklärt, warum die Unterscheidung für Unternehmen wichtig ist und welche Vorteile beide Modelle bieten.