6. April 2023

|Christian Wiecha

Vorteile betrieblicher Altersversorgungszusagen nach neuem Erbschaftsteuerrecht

Das neue Erbschaftsteuerrecht bringt zahlreiche Veränderungen mit sich, die sich auch auf betriebliche Altersvorsorge (bAV) Zusagen auswirken. Welche Vorteile entstehen durch die Anpassung der bAV an das neue Erbschaftsteuerrecht?

Der Gesetzgeber hat in der jüngsten Erbschaftsteuerreform geregelt, dass das Betriebsvermögen von Kapital- oder Personengesellschaften, «das ausschließlich und dauerhaft der Erfüllung von Schulden aus Altersversorgungsverpflichtungen dient und dem Zugriff aller übrigen Gläubigern entzogen ist, nicht zum (nicht begünstigten, Anm. d. Verf.) Verwaltungsvermögen» gehört (13b Abs. 3 ErbStG). Wie kann heute eine Kapital- oder Personengesellschaft von der Neuregelung profitieren?

Sachverhaltsgestaltungen

Um Deckungsvermögen wie Wertpapiere, Guthaben oder Forderungen für die Absicherung von Altersversorgungszusagen zu begünstigen, müssen diese dem Zugriff anderer Gläubiger entzogen werden. Dies lässt sich am effektivsten durch ein Treuhandverhältnis umsetzen, das als CTA-Modell (Contractual Trust Arrangement) bezeichnet wird. In diesem Modell überträgt der Arbeitgeber (Treugeber) das Treuhandvermögen an einen Treuhänder (z.B. die PensTrust), um bestehende Anwartschaften und Ansprüche von aktiven und ausgeschiedenen Beschäftigten aus Versorgungszusagen abzusichern. Der Treuhänder agiert dabei als unabhängiger Dritter innerhalb eines sogenannten doppelten Treuhandmodells.

Aktuell diskutiert die Finanzverwaltung, ob auch andere Modelle, wie beispielsweise Stiftungen, den Anforderungen an den Entzug der Mittel im Sinne des Erbschaftsteuerrechts entsprechen können. Allerdings ist noch unklar, ob die Finanzverwaltung eine geringere Insolvenzfestigkeit akzeptieren wird, als sie das Treuhandmodell bietet, das als Grundlage der gesetzlichen Regelung diente. Ebenso bleibt abzuwarten, ob alternative Modelle die nötige Rechtssicherheit bieten.

Rechtliche Würdigung

Der Treuhandvertrag im CTA-Modell beschreibt die im Gesetz vorgesehene privilegierte Konstruktion, bei der Wertpapiere und andere Deckungsmittel zwar steuerrechtlich weiterhin dem Treugeber als wirtschaftlichem Eigentümer zugerechnet werden, jedoch für andere Gläubiger unzugänglich bleiben – abgesehen von den berechtigten (ehemaligen) Beschäftigten. Die Altersversorgungsverpflichtung muss dabei lediglich am Übertragungsstichtag bestehen, sie kann also auch unmittelbar vor der Übertragung begründet worden sein. Im CTA-Modell wird das Verwaltungsvermögen aus dem schädlichen Verwaltungsvermögen herausgelöst und zählt somit nicht mehr zur begünstigungsschädlichen Vermögensmasse. Dadurch können auch Unternehmen, die ohne das CTA-Modell einen hohen Anteil an Verwaltungsvermögen aufweisen, die Steuervergünstigungen des Erbschaftsteuerrechts (Normal- und Optionsverschonung des Betriebsvermögens) nutzen. Der Gesetzgeber sieht hierbei keine zusätzlichen Hürden für Altersversorgungszusagen vor, sodass auch Führungskräfte und Mitunternehmer in höherem Alter von den Vorteilen profitieren können.

Sofern Altersvorsorgeansprüche von Mitunternehmern oder aktiven Gesellschaftern einer Kapitalgesellschaft geschaffen werden, können diese als Kreditsicherheit für die Unternehmensfinanzierung genutzt werden, da ein Zugriff anderer Gläubiger nur auf Unternehmensebene ausgeschlossen ist. Diese Ansprüche erhöhen das Brutto-Betriebsvermögen und verbessern die Quote im 90 %-Test für Verwaltungsvermögen. Allerdings ist eine Überdotierung der Sicherung nicht begünstigt. Die Ausnahme von der Einordnung als Verwaltungsvermögen gilt nur so weit, wie auch eine abzusichernde Verpflichtung – sei es als Anspruch oder als zum Marktzins abgezinste Anwartschaft – besteht.

Im Erbschaftsteuerrecht ist die Höhe von „Schulden“ in der Regel als gemeiner Wert der Belastung zu verstehen, wie er beispielsweise bei einer Cashflow-orientierten Bewertung von einem Unternehmenskäufer abgezogen würde. Dies führt dazu, dass der Wert der Schulden sowohl über dem steuerrechtlichen Rückstellungsbetrag nach § 6a EStG als auch dem handelsrechtlichen Ansatz nach § 253 Abs. 2 S. 2 HGB liegt.

Beispiel

GmbH & Co KG: GF Anteile Vater 60 %, Mutter 30 %, Kind 10 %

Gewinn vor Steuern p.a.: 5,7 Mio

Vergütung der GF p.a.: 1,2 Mio

Mitarbeiteranzahl: 50

Gehaltsaufwand p.a.: 2,8 Mio

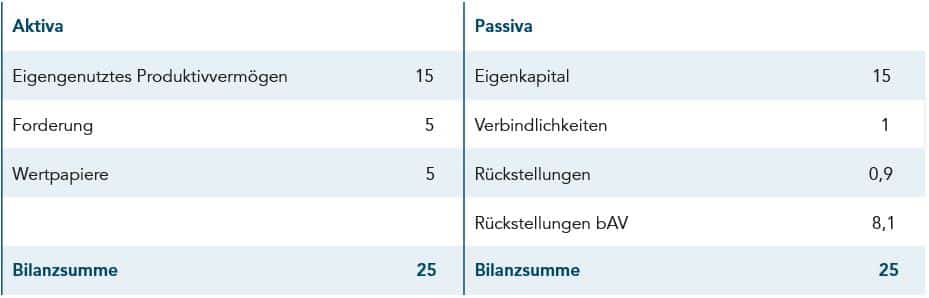

Bilanzauszug in Mio €:

Erbschaftssteuerlicher Wert: 43,3 Mio (5,7 – 1,2)* 70 % * 13,75)= € 43,3 Mio

Erbschaftssteuer: 1,56 Mio (6 – 0,4) * 19 % + (3 – 0,4) * 19 % =) € 1,56 Mio

Würden die Finanzmittel zur Deckung der Altersversorgungsverpflichtungen im vollen Umfang der Belastung (Annahme: 9,2 Mio) verwendet, verbleibt ein Betrag von Finanzmitteln i.H.v. 0.8 Mio.

Die Erbschaftssteuer reduziert sich dann von € 1,56 Mio auf € 8 800.

Ergebnis

Insgesamt kann durch das CTA-Modell die Voraussetzung für die steuerliche Verschonung der für die Altersversorgung benötigten Finanzmittel geschaffen werden. Insbesondere für Unternehmen, die bislang wegen der fehlenden ertragsteuerlichen Abzugsfähigkeit noch keine Versorgungszusagen an Gesellschafter erteilt haben, bietet sich das CTA-Modell an. Dadurch kann auch junges Finanzvermögen durch die Zuordnung zum CTA-Vermögen im Rahmen des Erbschaftsteuerrechts als steuerlich unschädlich eingestuft werden. So können Unternehmen von den steuerlichen Begünstigungen profitieren, ohne zusätzliche steuerrechtliche Nachteile in Kauf nehmen zu müssen.

Sie möchten mehr über die Vorteile des CTA-Modells und seine Anwendbarkeit im Erbschaftsteuerrecht erfahren? Dann nehmen Sie Kontakt mit uns auf – wir unterstützen Sie gerne!

Jetzt Kontakt aufnehmen!Weitere Beiträge

BRSG II: Zeitwertkonto und Flexirente lassen sich jetzt kombinieren

Das BRSG II ermöglicht die parallele Nutzung von Zeitwertkonto und vorgezogener Altersrente. Was seit Januar 2026 gilt und wo die Grenzen liegen.

Zeitwertkonto bei den Stadtwerken Hamm: Flexibilität von der Ausbildung bis zum Ruhestand

Wie können kommunale Versorgungsunternehmen Lebensarbeitszeit langfristig und flexibel gestalten? Die Stadtwerke Hamm zeigen, wie ein strategisch aufgebautes Zeitwertkonto Mitarbeiterbindung, planbare Ruhestandsübergänge und attraktive Perspektiven bereits für Auszubildende miteinander verbindet.