18. Juni 2025

|Christian Wiecha

Anlegen im Takt des Lebens – Zeitwertkonten mit Alterskohortenmodell – für Sicherheit, Rendite und Planbarkeit beim Vorruhestand

Altersgerechtes Investieren für mehr Sicherheit und Flexibilität

Ist die passende Kapitalanlage wirklich nur eine Frage der Strategie – oder nicht doch auch des Alters? Tatsächlich spielt die Lebensphase eine zentrale Rolle bei der Auswahl der richtigen Anlageform. Das sogenannte Alterskohortenmodell trägt diesem Umstand Rechnung: Es passt Investitionen systematisch an Alter, Lebensabschnitt und Vorsorgeziel an. PensExpert war hier schon früh Vorreiter: Bereits seit fast einem Jahrezehnt setzen wir auf das Alterskohortenmodell, das Investitionen systematisch an Lebensphase, Anlagehorizont und Kapitalziel anpasst. In diesem Beitrag zeigen wir, wie das Modell funktioniert – und wann es auch bei Zeitwertkonten sinnvoll eingesetzt werden kann.

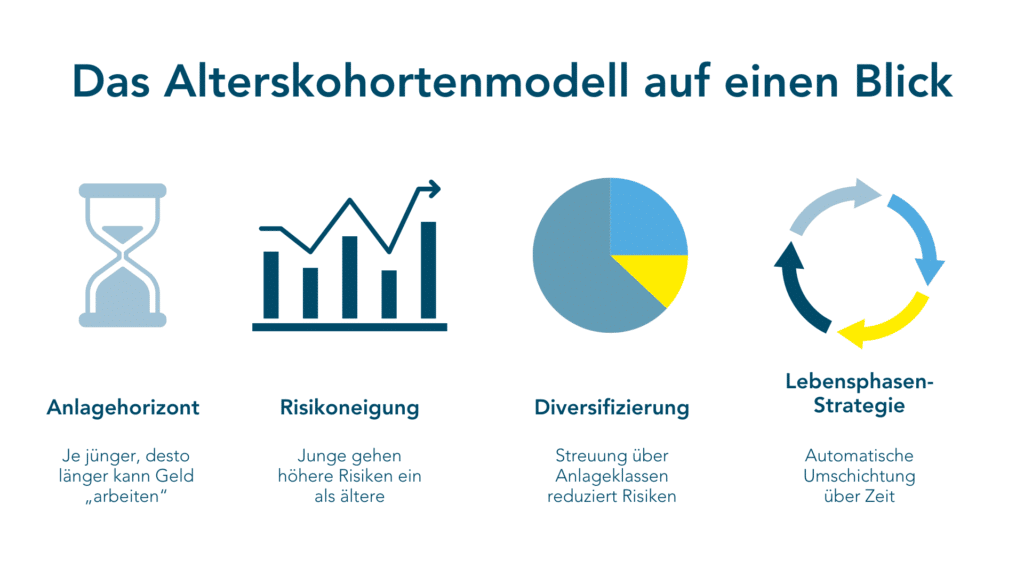

Was bedeutet das Alterskohortenmodell in der Kapitalanlage?

Das Modell basiert auf der Einteilung von Menschen in sogenannte Alterskohorten – Gruppen mit ähnlichem Geburtszeitraum, die vergleichbare gesellschaftliche und wirtschaftliche Prägungen erfahren haben. Daraus ergeben sich vier zentrale Parameter für die Kapitalanlage:

Zeitwertkonten mit Lebenszyklus-Logik – aber nur mit Ziel Vorruhestand

In der modernen Arbeitswelt gewinnen Zeitwertkonten an Bedeutung – sie ermöglichen längere Auszeiten, Pflegezeiten oder den früheren Einstieg in den Ruhestand. Doch der Einsatz eines Lebenszyklusmodells innerhalb von Zeitwertkonten ist nicht universell möglich:

Er setzt voraus, dass das Zeitwertkonto explizit für den Vorruhestand genutzt werden soll.

Konkret bedeutet das:

Nur wenn ein klarer Kapitalabruf zum Ende der Erwerbstätigkeit geplant ist – also ein längerer Zeitraum bis zum Ruhestand überbrückt werden soll – lässt sich die Kapitalanlage dynamisch gestalten. Dann orientiert sich das Anlageprofil an Alter und zeitlicher Distanz zum geplanten Vorruhestand:

- Jüngere Mitarbeiter*innen: profitieren von renditestarken Anlagen, da genug Zeit besteht, um Marktschwankungen auszugleichen.

- Ältere Mitarbeiter*innen: Kapital wird automatisch in risikoärmere Anlageklassen umgeschichtet – etwa Anleihen oder geldmarktnahe Instrumente.

Eine flexible Nutzung des Zeitwertkontos – etwa für Sabbaticals oder spontane Auszeiten – lässt diese Form der Kapitalanlage nicht zu, da hier der Anlagehorizont nicht planbar ist.

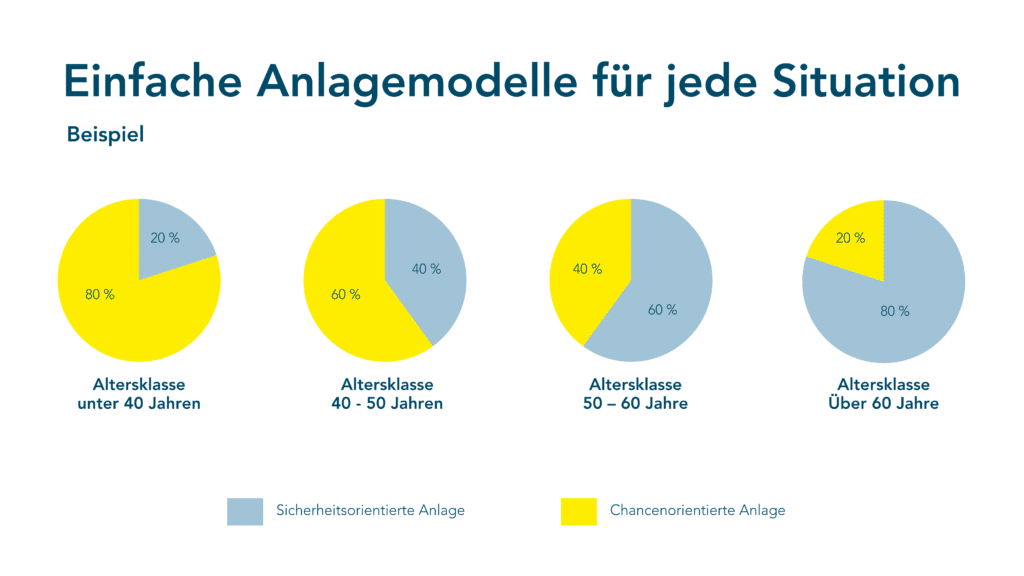

Das Prinzip: Je näher der Ruhestand, desto sicherer die Anlage

Der Grundgedanke dieses Modells ist ebenso einfach wie wirkungsvoll:

Je länger der Anlagehorizont, desto größer kann die Chance auf attraktive Renditen sein – denn nur durch gezielte Nutzung von Wertsteigerungspotenzial entsteht langfristig Vermögen.

Rückt der Kapitalabruf näher, wird das Portfolio schrittweise in stabilere, schwankungsärmere Anlageklassen umgeschichtet. Das sorgt für ein ausgewogenes Verhältnis zwischen Renditechancen und Sicherheit und schafft gleichzeitig Planbarkeit

Arbeitgeber im Fokus: Einstandspflicht trifft Vermögensaufbau mit System

Aus Arbeitgebersicht ist die Investition in Zeitwertkonten mit Lebenszyklus-Logik besonders attraktiv – nicht nur im Hinblick auf die Einstandspflicht gemäß § 1 Abs. 2 BetrAVG, sondern auch als Bestandteil einer modernen, renditeorientierten betrieblichen Vorsorgelösung:

-

Die automatische Anpassung der Kapitalanlage an die jeweilige Lebensphase der Mitarbeitenden reduziert Kapitalmarktrisiken gezielt in sensiblen Phasen vor dem Kapitalabruf.

-

Das erhöht die Planbarkeit und reduziert potenzielle Nachschusspflichten des Arbeitgebers – ein zentraler Vorteil im Rahmen der gesetzlichen Einstandspflicht.

-

Gleichzeitig entsteht ein attraktives Modell, das durch renditestarke Kapitalanlagen in der Aufbauphase echte Vermögenswerte für Mitarbeitende schafft – erst dadurch wird aus betrieblicher Vorsorge ein lohnendes Gesamtpaket.

-

Ergebnis: Unternehmen profitieren von einer balancierten Risiko-Rendite-Struktur, die sowohl die Interessen der Mitarbeitenden als auch die betriebswirtschaftliche Stabilität berücksichtigt.

Praxisbeispiele: So sieht das Lebenszyklusmodell im Einsatz aus

🧑💼 Beispiel 1: Fachkraft mit 35 – „Ich will mit 63 in Rente“

Anna, 35 Jahre alt, möchte mit 63 in den Ruhestand. Sie entscheidet sich für ein Zeitwertkonto mit Kapitalanlage und Lebenszykluslogik.

→ Ihre Einzahlungen fließen zunächst in wachstumsorientierte Fonds.

→ Ab 50 beginnt die automatische Umschichtung in risikoärmere Anlagen.

→ Ergebnis: Sie kann mit 63 auf ein stabil wachsendes, abgesichertes Guthaben zurückgreifen.

🧑🔧 Beispiel 2: Schichtarbeiter mit 52 – „Noch 10 Jahre, dann ist Schluss“

Mehmet, 52, nutzt sein Zeitwertkonto gezielt zur Finanzierung eines vorzeitigen Ausstiegs mit 62.

→ Da der Anlagehorizont kürzer ist, wird sein Kapital bereits heute größtenteils sicherheitsorientiert investiert.

→ Die Strategie ist weniger auf Wachstum, dafür auf Kapitalerhalt und Planbarkeit ausgelegt.

🧑⚖️ Beispiel 3: Geschäftsführer mit 45 – „Ich möchte Vermögen fürs Alter aufbauen“

Markus, 45 Jahre alt und Geschäftsführer eines mittelständischen Unternehmens, möchte seine Altersvorsorge aktiv gestalten – mit dem Ziel, sich ab 67 aus dem Berufsleben zurückzuziehen und dabei auf ein solides Vermögen zurückgreifen zu können.

→ Er entscheidet sich für ein Zeitwertkonto mit investmentfondsbasierter Kapitalanlage und Lebenszyklusstrategie.

→ Die Einzahlungen fließen zunächst in chancenorientierte Fonds, um vom langfristigen Wachstumspotenzial der Kapitalmärkte zu profitieren.

→ Ab seinem 60. Lebensjahr wird das Guthaben automatisch in risikoärmere Anlagen umgeschichtet – so werden Renditechancen genutzt und gleichzeitig Schwankungen zum Renteneintritt abgefedert.

→ Das Ergebnis: Markus baut über zwei Jahrzehnte ein beachtliches Kapitalpolster auf, das ihm zum gewünschten Zeitpunkt zur Verfügung steht – abgesichert und planbar. Gleichzeitig profitiert er von attraktiven Steuervorteilen in der Aufbauphase.

Vorteile der altersabhängigen Strategie

- Planbarkeit: Klare Regeln für Kapitalentwicklung im Hinblick auf den Ruhestand

- Automatisierung: Reduziert Verwaltungsaufwand durch automatische Umschichtung

- Risikosteuerung: Schutz vor Verlusten durch rechtzeitige Anpassung der Strategie

- Zukunftssicherheit: Ideal für strukturierte Ruhestandsmodelle mit Zeitwertkonten

- Sicherheit für Arbeitgeber: Minimierung der Einstandspflicht-Risiken

Fazit: Investieren mit System – wenn das Ziel klar ist

Das Alterskohortenmodell bringt Struktur, Sicherheit und Effizienz in die betriebliche Vorsorge. Es ermöglicht eine risikoadjustierte Kapitalentwicklung über die Lebensphasen hinweg – vorausgesetzt, das Ziel ist klar definiert.

Gerade bei Zeitwertkonten für den Vorruhestand und insbesondere auch bei der betrieblichen Vorsorge für den Vermögensaufbau ist dieses Modell ein echter Mehrwert: Es verbindet renditestarke Anfangsphasen mit sicherheitsorientierten Übergängen – und schafft damit Vertrauen und Transparenz für alle Beteiligten.

Denn wer mit dem Leben plant, sollte auch mit dem Leben investieren.

Tipp für Unternehmen:

Das Alterskohortenmodell ist heute integraler Bestandteil moderner Zeitwertkonten und betrieblicher Vorsorgelösungen wie PensTime und PensFlex – bei klarer Zielsetzung kombinierbar mit Standards oder individuellen Wahlrechten. Vorsorge wird so zum intelligenten Begleiter moderner Arbeitswelten.

Und wer mehr über Sozialrendite, Bruttorendite und Arbeitgeberrendite wissen möchte, ist herzlich eingeladen zum persönlichen Austausch.

Sprechen Sie mit uns.

Füllen Sie einfach das Kontaktformular aus. Wir melden uns bei Ihnen.

Weitere Beiträge

Insolvenzsicherung bei Altersteilzeit: Was Unternehmen wissen müssen

Altersteilzeit ermöglicht Beschäftigten einen flexiblen Übergang in den Ruhestand. Gleichzeitig entstehen dabei Wertguthaben, die rechtlich abgesichert werden müssen. Dieser Beitrag zeigt, wann eine Insolvenzsicherung gesetzlich vorgeschrieben ist und wie Unternehmen Altersteilzeitmodelle rechtssicher gestalten können.

Rentenübergang rechtssicher gestalten: Die 5 häufigsten Rechtsfallen beim Rentenübergang im Unternehmen

Dieser Beitrag zeigt die fünf häufigsten Rechtsfallen beim Rentenübergang und wie Unternehmen Planungssicherheit schaffen können.