27. August 2025

|Franca Helfert

Rechtliche Grundlagen für Zeitwertkonten: Der schnelle Überblick

Zeitwertkonten, die auch Wertguthaben genannt werden, sind ein modernes Instrument der Vorsorge und Lebensphasenplanung. Arbeitnehmer*innen können damit Entgelt oder Arbeitszeit (in Geld) ansparen, um in späteren Lebensphasen Freistellungen zu finanzieren. Typische Beispiele sind Sabbaticals, Pflegezeiten oder die Möglichkeit, den Ruhestand früher zu beginnen. Damit dieses Modell für beide Seiten rechtssicher funktioniert, gibt es klare gesetzliche Regelungen.

Die rechtliche Grundlage bilden zwei Ebenen: Zum einen das Sozialgesetzbuch IV, das zuletzt durch das Flexi-II-Gesetz im Jahr 2009 angepasst wurde. Dieses Rahmengesetz regelt insbesondere die Insolvenzsicherung, die Geldanlage, die Verwaltung sowie die Übertragung von Wertguthaben. Ausgangspunkt ist § 7b SGB IV, der festlegt, wie eine Wertguthabenvereinbarung auszugestalten ist und damit auch den Unterschied zu einfachen Arbeitszeitkonten klarstellt.

Das Sozialgesetzbuch IV als Fundament und Sicherheitsanker

Mit dem Flexi-II-Gesetz wurden im Jahr 2009 die rechtlichen Rahmenbedingungen für Zeitwertkonten umfassend geregelt. Das zentrale Ziel besteht darin, Arbeitnehmer*innen vor dem Verlust ihrer angesparten Wertguthaben zu schützen, insbesondere im Fall einer Insolvenz des Arbeitgebers. Das Gesetz enthält daher verschärfte Vorschriften zur Insolvenzsicherung, die Arbeitgeber verpflichten, Wertguthaben rechtlich wirksam abzusichern.

Für den Aufbau eines Zeitwertkontos ist eine schriftliche Vereinbarung zwischen Arbeitgeber und Arbeitnehmer zwingend erforderlich. In dieser Vereinbarung werden die Bedingungen für die Ansparung, die Verwaltung und die spätere Nutzung des Guthabens festgehalten. Das SGB IV sieht zudem klare Vorgaben zur Anlage und Verwaltung der Wertguthaben vor. Die Gelder sollen so angelegt werden, dass ein Verlust ausgeschlossen erscheint, ein angemessener Ertrag erzielt wird und eine ausreichende Liquidität gewährleistet ist, § 80 SGB IV. Hier bieten sich Versicherungslösungen oder ETF- wie Fondsanlagen an, wobei auch eine Kombination aus beidem eine hohe Attraktivität verspricht.

Ein weiterer wichtiger Aspekt betrifft die Übertragung, auch Portabilität genannt. Unter bestimmten Voraussetzungen können Wertguthaben auf einen neuen Arbeitgeber oder auf die Deutsche Rentenversicherung Bund, DRV Bund, übertragen werden.

Auch die steuerliche Behandlung ist gesetzlich festgelegt: Während der Ansparphase bleiben Einzahlungen steuerfrei, die Besteuerung erfolgt erst in der Freistellungsphase bei Auszahlung des Guthabens.

Das Flexi-II-Gesetz hatte erhebliche praktische Auswirkungen. Es hat den Schutz der Arbeitnehmer*innen deutlich verbessert und die Attraktivität von Zeitwertkonten gesteigert. Gleichzeitig führte es zu einer stärkeren Verbreitung dieses Modells, da die gesetzlichen Regelungen einen verlässlichen Rahmen für flexible Lebensphasenmodelle und langfristig angelegte Arbeitszeitkonten geschaffen haben.

Die zentrale Bedeutung von § 7b SGB IV

Besondere Bedeutung kommt § 7b SGB IV zu, der genau definiert, was ein Zeitwertkonto ist und wie es sich von anderen Modellen der Arbeitszeitflexibilisierung unterscheidet. Voraussetzung ist eine schriftliche Wertguthabenvereinbarung, in der eindeutig festgelegt wird, dass es sich um ein Wertguthaben zur Finanzierung längerer Freistellungen handelt. Kurzfristige Arbeitszeitsteuerung ist damit ausgeschlossen. Das Guthaben soll für den Zweck der Freistellung genutzt werden, kann aber bei Beschäftigungsende auch ausgezahlt und somit zum Vermögensaufbau genutzt werden.

Die sozialversicherungsrechtliche Absicherung im Zeitwertkonto

Ein entscheidender Vorteil von Zeitwertkonten besteht darin, dass Beschäftigte auch während einer Freistellungsphase sozialversichert bleiben. Arbeitgeber sind verpflichtet, weiterhin Beiträge in die Renten-, Kranken-, Pflege- und Arbeitslosenversicherung einzuzahlen. Arbeitnehmer*innen sind dadurch auch während längerer Pausen wie Sabbaticals oder Pflegezeiten lückenlos abgesichert und behalten ihre Ansprüche in der Sozialversicherung.

Die Insolvenzsicherung als gesetzliche Pflicht

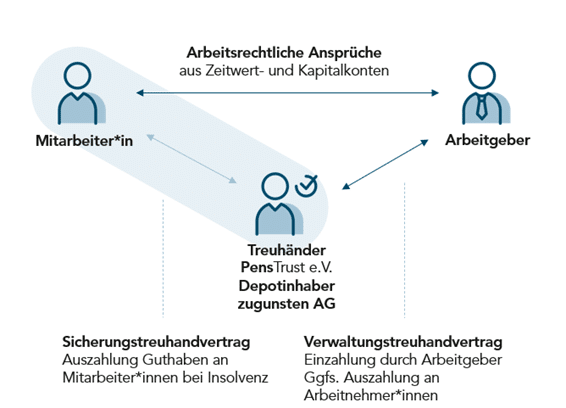

Da Zeitwertkonten häufig über viele Jahre angespart werden, spielt die Absicherung gegen Insolvenz eine zentrale Rolle. Der Arbeitgeber ist gesetzlich verpflichtet, die angesparten Guthaben wirksam gegen einen möglichen Zahlungsausfall zu sichern. Hierfür können verschiedene rechtlich zulässige Modelle zum Einsatz kommen, wobei die Treuhand als präferierte Variante explizit im Gesetz genannt wird. Und das nicht ohne Grund, wie die Erfahrungen der letzten Jahrzehnte zeigen. Mit der Sicherungspflicht wird sichergestellt, dass Arbeitnehmer*innen auch im Falle einer Insolvenz ihres Unternehmens nicht den Zugriff auf ihr Guthaben verlieren. Das ist im Übrigen auch wichtig für den Arbeitgeber, um eine potentielle Organhaftung zu vermeiden, da neben den Arbeitnehmer*innen und deren Forderungen auch die Sozialversicherungsbeiträge zu schützen sind.

Weitere rechtliche Eckpunkte im Überblick

Neben den bereits genannten Kernregelungen bestehen weitere gesetzliche Anforderungen.

So sind beispielsweise Arbeitgeber verpflichtet, ihre Mitarbeiter*innen mindestens einmal im Jahr schriftlich über den aktuellen Stand des Guthabens zu informieren.

Die steuerliche Behandlung ist ebenfalls klar geregelt: Während der Ansparphase bleiben Einzahlungen steuerfrei, die Besteuerung erfolgt erst bei der Auszahlung während der Freistellung oder bei Beschäftigungsende als “Störfall”. Grundsätzlich können alle Arbeitnehmer*innen mit Einkünften aus nichtselbstständiger Arbeit ein Zeitwertkonto nutzen, sofern ihr Tarifvertrag dies nicht ausdrücklich ausschließt.

Darüber hinaus hat der Betriebsrat ein Mitbestimmungsrecht, wenn es um die Festlegung der Grundsätze für Wertguthabenregelungen geht. Auch die Höhe des aus dem Wertguthaben fälligen Arbeitsentgelts unterliegt einer klaren Vorgabe: Man darf durch die monatliche Einzahlung bspw. nicht zum Minijobber werden, also die Geringfügigkeitsgrenze nicht unterschreiten, es sei denn, die Beschäftigung war bereits zuvor als geringfügig eingestuft. Darüber hinaus kann man beliebig hoch Entgeltbestandteile, wie Bonus oder Tantieme, sowie Überstunden und Urlaubstage oberhalb gesetzlichem Mindesturlaub einzahlen. Hier entscheidet die Regelung des Unternehmens die Möglichkeiten.

Verwaltung und Beratung für Zeitwertkonten

Die Einführung und Verwaltung von Zeitwertkonten sollte schlank, interessengerecht und gut geplant erfolgen. Eine sorgfältige vertragliche Gestaltung ist dabei entscheidend: Fragen zur sozialversicherungsrechtlichen Behandlung, Insolvenzsicherung, Verzinsung sowie zu Informationspflichten müssen eindeutig geregelt sein. Da die rechtlichen Rahmenbedingungen komplex sind, empfiehlt es sich für Unternehmen wie auch für Beschäftigte, auf spezialisierte Experten zurückzugreifen, um eine rechtssichere Umsetzung zu gewährleisten.

Praxis-Tipp:

Orientieren Sie sich an den fünf Kernelementen eines Zeitwertkontos. Diese Struktur hilft, den Überblick zu behalten, die relevanten Entscheidungsträger einzubinden und im Unternehmen fundierte Weichenstellungen vorzunehmen, ohne sich in Details zu verlieren.

Fazit und Ausblick

Zeitwertkonten sind ein flexibles Instrument, das den Anforderungen moderner Arbeits- und Lebensmodelle gerecht wird. Sie ermöglichen es, Freistellungen planbar zu finanzieren, ohne dabei die soziale Absicherung zu gefährden. Die rechtlichen Grundlagen im SGB IV und in den entsprechenden Rundschreiben der Verwaltung schaffen dabei Verlässlichkeit und Sicherheit. Wer Zeitwertkonten einführen möchte, sollte zur Vermeidung von Komplexität auf professionelle Unterstützung setzen.

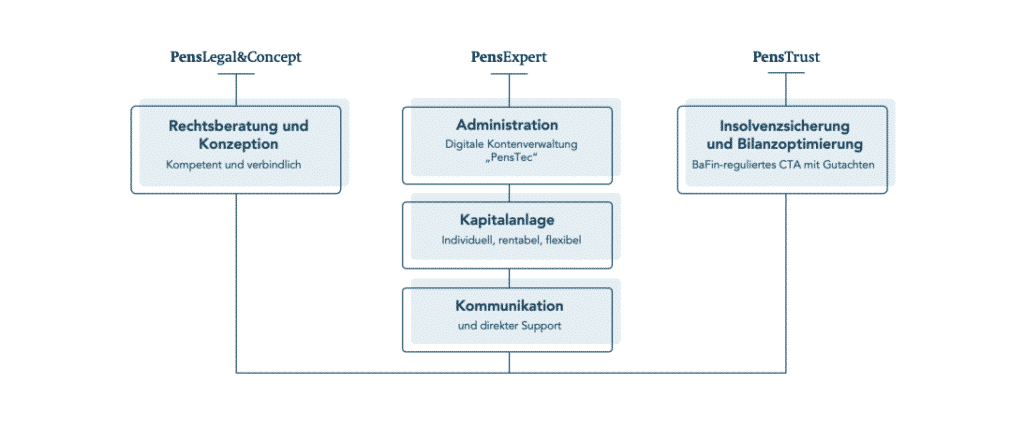

👉 Tipp für Arbeitgeber: PensExpert unterstützt Unternehmen bei der ganzheitlichen Umsetzung von rechtssicheren und digital verwalteten Zeitwertkonten inkl. Treuhandsicherung: von der Beratung über die Insolvenzsicherung und Kapitalanlage bis hin zur modernen Online-Kontenführung und Kommunikation: die 5 Elemente der PensExpert.

FAQ: Rechtliche Fragen rund um Zeitwertkonten

Die rechtliche Basis findet sich vor allem im Sozialgesetzbuch IV (SGB IV). Ergänzend regelt das Flexi-II-Gesetz (2009) Themen wie Insolvenzsicherung, Geldanlage, Verwaltung und Übertragung von Wertguthaben. Arbeitgeber müssen diese Vorgaben beachten, um die Rechtssicherheit des Modells zu gewährleisten.

Arbeitszeitkonten dienen in der Regel dem kurzfristigen Ausgleich von Überstunden oder Minusstunden. Zeitwertkonten hingegen sind auf langfristige Freistellungen ausgelegt (z. B. Sabbatical, Pflegezeit, Vorruhestand). Nur wenn die Vereinbarung den Vorgaben des SGB IV entspricht, gilt sie rechtlich als Wertguthabenvereinbarung, mit entsprechendem Schutz und steuer-/sozialversicherungsrechtlicher Behandlung.

Arbeitgeber sind gesetzlich verpflichtet, Wertguthaben gegen Insolvenz zu sichern (§ 7e SGB IV). Häufig geschieht dies beispielsweise über Treuhandmodelle. Ohne diese Absicherung wäre das Zeitwertkonto nicht rechtssicher.

Einzahlungen in Zeitwertkonten erfolgen brutto, das heißt vor Abzug von Steuern und Sozialabgaben. Diese werden erst bei Auszahlung während der Freistellungsphase fällig.

Ja, eine Übertragung ist unter bestimmten Voraussetzungen möglich. Das setzt jedoch voraus, dass der neue Arbeitgeber ein kompatibles Zeitwertkonto anbietet. Alternativ kann das Guthaben auf die Deutsche Rentenversicherung Bund übertragen werden.

Grundsätzlich gibt es mehrere Möglichkeiten:

Übertragung zum neuen Arbeitgeber (falls dort ein ZWK besteht)

Übertragung an die Deutsche Rentenversicherung Bund

Auszahlung des Guthabens (dann steuer- und beitragspflichtig)

Nein. Zeitwertkonten sind freiwillige Modelle, die auf einer Vereinbarung zwischen Arbeitgeber und Arbeitnehmer basieren. Häufig werden sie in Tarifverträgen oder Betriebsvereinbarungen geregelt.

Die größten Risiken liegen in der falschen vertraglichen Gestaltung, unzureichender Insolvenzsicherung oder fehlerhafter steuerlicher Behandlung. Deshalb ist fachkundige Beratung und eine klare rechtliche Struktur unverzichtbar.

Weitere Beiträge

Insolvenzsicherung bei Altersteilzeit: Was Unternehmen wissen müssen

Altersteilzeit ermöglicht Beschäftigten einen flexiblen Übergang in den Ruhestand. Gleichzeitig entstehen dabei Wertguthaben, die rechtlich abgesichert werden müssen. Dieser Beitrag zeigt, wann eine Insolvenzsicherung gesetzlich vorgeschrieben ist und wie Unternehmen Altersteilzeitmodelle rechtssicher gestalten können.

Rentenübergang rechtssicher gestalten: Die 5 häufigsten Rechtsfallen beim Rentenübergang im Unternehmen

Dieser Beitrag zeigt die fünf häufigsten Rechtsfallen beim Rentenübergang und wie Unternehmen Planungssicherheit schaffen können.