24. März 2026

|Franca Helfert

Rentenübergang ohne Wissensverlust: Wie Unternehmen den Übergang in den Ruhestand planbar gestalten

Einleitung

Immer mehr Beschäftigte der geburtenstarken Babyboomer-Generation erreichen gleichzeitig das Rentenalter und verlassen in kurzer Zeit gebündelt die Unternehmen. Was früher ein planbarer Einzelfall war, wird damit zur strukturellen Herausforderung für HR und Geschäftsführung.

Denn mit dem gleichzeitigen Ausscheiden erfahrener Fachkräfte steigt das Risiko von Wissensverlust, Engpässen und Unsicherheiten in der Personalplanung deutlich an. Der Rentenübergang ist damit längst keine rein individuelle Entscheidung mehr, sondern eine strategische Fragestellung für Unternehmen.

Wer diesen Prozess dem Zufall überlässt, riskiert operative und wirtschaftliche Nachteile. Gleichzeitig zeigt sich, dass Unternehmen, die den Übergang frühzeitig strukturieren und aktiv gestalten, sich klare Vorteile sichern sowohl in der Nachfolgeplanung als auch in der Mitarbeiterbindung.

📩 Immer auf dem Laufenden bleiben

Bleiben Sie informiert über aktuelle Entwicklungen rund um Zeitwertkonten, betriebliche Altersvorsorge und Insolvenzsicherung.

Unser monatlicher PensExpert Newsletter liefert Ihnen praxisnahe Informationen, Expertenwissen und Impulse für eine moderne Vorsorgegestaltung.

Warum wird der Rentenübergang für Unternehmen zum Problem?

Der demografische Wandel wirkt inzwischen direkt in die Arbeitswelt hinein. In den kommenden Jahren wird die Zahl der Menschen im erwerbsfähigen Alter deutlich zurückgehen. Schätzungen gehen davon aus, dass in den nächsten fünfzehn Jahren zwischen 1,6 und 4,8 Millionen Erwerbstätige weniger zur Verfügung stehen (Quelle: Destatis).

Gleichzeitig wächst der Wunsch vieler Beschäftigter nach einem früheren Ausstieg aus dem Berufsleben. Umfragen zeigen, dass rund 43 Prozent der Arbeitnehmer*innen gerne vor der regulären Altersgrenze in Rente gehen würden (Quelle: IW-Umfrage, Oktober 2024).

Für Unternehmen entsteht dadurch eine besondere Situation. Einerseits erreichen immer mehr erfahrene Fachkräfte das Rentenalter, andererseits verändert sich die Erwartungshaltung der Beschäftigten. Der klassische, abrupt vollzogene Wechsel vom Berufsleben in den Ruhestand passt immer seltener zu den Lebensentwürfen moderner Arbeitsbiografien.

Der Wunsch nach früherem Ruhestand und seine Konsequenzen

Viele Beschäftigte wünschen sich einen früheren Übergang in den Ruhestand, etwa aus gesundheitlichen Gründen, wegen familiärer Verpflichtungen oder einfach, weil sie mehr Zeit für andere Lebensbereiche haben möchten. Gleichzeitig ist die Bereitschaft gering, dafür dauerhaft niedrigere Rentenzahlungen zu akzeptieren.

Hier kommt eine zentrale Regel der gesetzlichen Rentenversicherung ins Spiel.

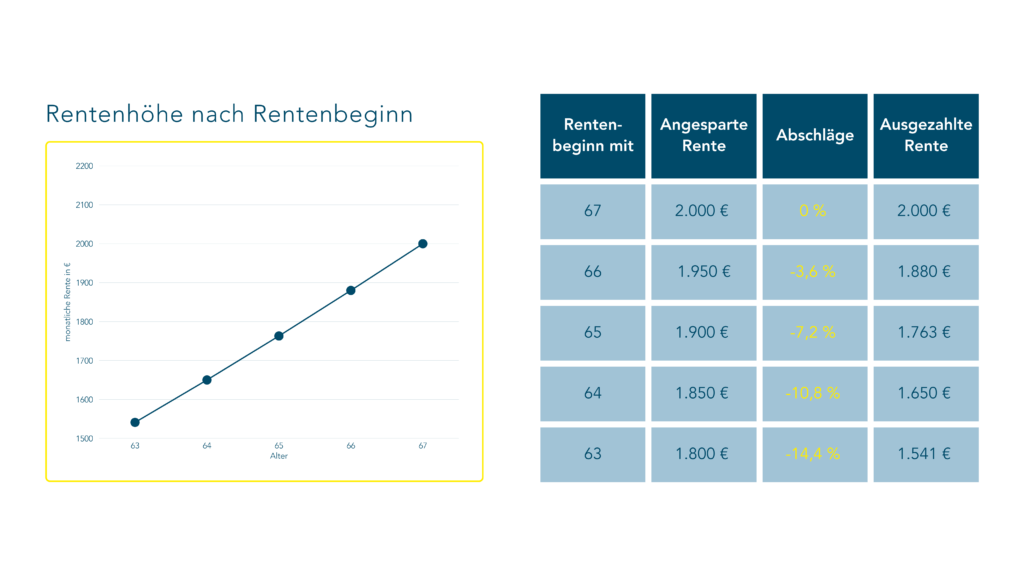

Wer früher in Rente geht, muss mit Abschlägen rechnen. Für jeden Monat, den die Rente vorzeitig beginnt, reduziert sich die monatliche Zahlung dauerhaft um 0,3 Prozent. Das entspricht 3,6 Prozent pro Jahr und kann sich über mehrere Jahre auf bis zu 14,4 Prozent summieren.

Auf den ersten Blick wirken diese Werte überschaubar. Betrachtet man jedoch die gesamte Rentenbezugsdauer, wird ihre Bedeutung deutlich. Schon ein zwei Jahre früherer Rentenbeginn kann über die Jahre zu einem finanziellen Verlust von mehreren zehntausend Euro führen.

Hinzu kommt ein weiterer Effekt, der häufig übersehen wird. Wer früher aus dem Erwerbsleben ausscheidet, zahlt auch früher keine Beiträge mehr in die Rentenversicherung ein. Dadurch entstehen weniger Rentenpunkte, was die spätere Rentenhöhe zusätzlich reduziert.

Weitere Infos zum früheren RenteneintrittWarum entscheidet die Zeit vor der Rente über einen erfolgreichen Übergang?

In vielen Unternehmen zeigt sich deshalb ein ähnliches Muster. Zahlreiche Beschäftigte möchten ihre berufliche Tätigkeit einige Jahre vor dem offiziellen Rentenbeginn beenden, ohne jedoch die gesetzliche Altersrente vorzeitig zu beziehen.

Zwischen diesen beiden Zeitpunkten entsteht eine Lücke. Häufig beträgt sie zwei bis vier Jahre. Genau diese Phase entscheidet darüber, ob ein Rentenübergang für alle Beteiligten gut funktioniert.

Bleibt diese Zeit ungeplant, entstehen schnell Schwierigkeiten. Übergaben erfolgen unter Zeitdruck, Nachfolger*innen müssen kurzfristig eingearbeitet werden und wertvolles Erfahrungswissen geht verloren. Gleichzeitig bleiben manche Beschäftigte länger im Unternehmen, obwohl sie ihre Arbeitsbelastung eigentlich reduzieren möchten.

Ein erfolgreicher Rentenübergang beginnt daher nicht erst mit dem Rentenantrag. Entscheidend ist vielmehr, wie Unternehmen die Zeit davor gestalten.

So umgehen Sie finanzielle Einbußen im Ruhestand

Was leistet Altersteilzeit beim Rentenübergang und wo sind die Grenzen?

Viele Unternehmen greifen traditionell auf Altersteilzeit zurück, um diesen Übergang zu strukturieren. Das Modell ermöglicht es Beschäftigten, ihre Arbeitszeit in den letzten Berufsjahren zu reduzieren und schrittweise in den Ruhestand zu wechseln.

Besonders verbreitet ist das sogenannte Blockmodell. Dabei arbeiten Mitarbeiter*innen zunächst weiterhin in Vollzeit, bevor sie in einer zweiten Phase vollständig freigestellt werden. Während der gesamten Laufzeit erhalten sie ein gleichmäßiges Einkommen.

Dieses Modell schafft zwar Planungssicherheit, stößt jedoch zunehmend an Grenzen. Altersteilzeit ist stark reguliert und lässt sich nur begrenzt an individuelle Bedürfnisse anpassen. Zudem entstehen für Unternehmen häufig zusätzliche Kosten, etwa durch gesetzlich vorgeschriebene Aufstockungsbeträge oder zusätzliche Beiträge zur Rentenversicherung.

Vor allem in mittelständischen Unternehmen oder in Organisationen mit dynamischem Personalbedarf erweist sich Altersteilzeit deshalb nicht immer als ausreichend flexibel.

Mehr Informationen zur AltersteilzeitIn unter 60 Sekunden erklären wir das Wichtigste: Wie Altersteilzeit funktioniert, wer sie nutzen kann und warum sie ein cleverer Weg in den Ruhestand ist.

Zur Playlist "Zeitwertkonten erklärt"Wie helfen Zeitwertkonten beim flexiblen Rentenübergang?

Vor diesem Hintergrund gewinnen Zeitwertkonten immer mehr an Bedeutung. Sie bieten Unternehmen und Beschäftigten die Möglichkeit, Übergänge deutlich flexibler zu gestalten.

Das Prinzip ist einfach. Während der aktiven Erwerbsphase können Mitarbeiter*innen Teile ihres Einkommens oder ihrer Arbeitszeit ansparen. Dazu zählen beispielsweise Gehaltsbestandteile, Boni, Überstunden oder nicht genommene Urlaubstage.

Aus diesen Einzahlungen entsteht ein Wertguthaben, das später für eine Freistellungsphase genutzt werden kann. In dieser Zeit erhalten Beschäftigte weiterhin ein Einkommen, obwohl sie nicht mehr oder nur noch teilweise arbeiten.

Der entscheidende Vorteil liegt darin, dass der tatsächliche Ausstieg aus dem Berufsleben früher erfolgen kann, ohne dass der gesetzliche Rentenbeginn vorgezogen werden muss. Dadurch lassen sich Rentenabschläge vermeiden, während gleichzeitig ein gleitender Übergang in den Ruhestand möglich wird.

Fünf Dinge, die Sie über Zeitwertkonten wissen solltenWie können Sie Zeit ansparen und später flexibel nutzen?

In unserem kurzen Video zeigen wir Ihnen, wie ein Zeitwertkonto funktioniert und welche Vorteile es für Ihre persönliche Lebens- und Ruhestandsplanung bietet.

Wie können Unternehmen Wissensverlust beim Rentenübergang vermeiden?

Neben finanziellen und organisatorischen Fragen spielt beim Rentenübergang ein weiterer Punkt eine zentrale Rolle. Er betrifft das Erfahrungswissen, das langjährige Mitarbeiter*innen im Laufe ihrer Karriere aufgebaut haben.

Gerade in spezialisierten Tätigkeiten entsteht Wissen, das sich nur schwer dokumentieren oder kurzfristig ersetzen lässt. Wenn der Übergang in den Ruhestand ausreichend Zeit bietet, können Unternehmen gezielt Maßnahmen für den Wissenstransfer einplanen.

Mentoringprogramme, strukturierte Übergaben oder gemeinsame Projektphasen ermöglichen es, Erfahrungen systematisch weiterzugeben. Der Übergang in den Ruhestand wird dadurch nicht zu einem abrupten Einschnitt, sondern zu einer Phase, in der Wissen bewusst weitergegeben wird.

Der große Renten-Check für Unternehmen

Was die Babyboomer-Welle für Arbeitgeber, HR und Mitarbeiter*innen bedeutet

Dieser Leitfaden liefert Orientierung, ordnet Zusammenhänge ein und zeigt, wie Rentenübergänge planbar, fair und wirtschaftlich sinnvoll gestaltet werden können.

Der Rentenübergang betrifft längst nicht mehr nur einzelne Mitarbeiter*innen.

Erfahren Sie in diesem Video, warum Unternehmen jetzt handeln sollten, welche Risiken entstehen und wie sich Übergänge planbar gestalten lassen.

Warum strukturierte Rentenübergänge zur Zukunft der Personalstrategie gehören

Der Renteneintritt einzelner Beschäftigter war lange Zeit ein Randthema für Unternehmen. Angesichts des demografischen Wandels verändert sich diese Perspektive jedoch deutlich.

Wenn mehrere erfahrene Fachkräfte gleichzeitig ausscheiden, wird der Rentenübergang zu einem zentralen Bestandteil der Personalplanung. Unternehmen, die diesen Prozess frühzeitig strukturieren, können Wissen sichern, Nachfolgen vorbereiten und gleichzeitig auf die Bedürfnisse ihrer Mitarbeiter*innen eingehen.

Der Übergang in den Ruhestand wird damit nicht mehr als abruptes Ereignis verstanden. Stattdessen entwickelt er sich zu einer planbaren Phase zwischen Erwerbsleben und Rentenbeginn, in der sowohl Unternehmen als auch Beschäftigte Gestaltungsspielräume nutzen können.

Jetzt unverbindlich Potenziale prüfen

Vereinbaren Sie ein unverbindliches Gespräch und erhalten Sie eine erste Einschätzung, wie Sie den Rentenübergang in Ihrem Unternehmen planbar, sicher und strategisch gestalten können.

Tragen Sie einfach Ihre Kontaktdaten ein und wir melden uns zeitnah bei Ihnen für ein persönliches und unverbindliches Gespräch.

PensExpert Podcast: Heute flexibel, morgen abgesichert. 🎙️

Wie gelingt es Unternehmen, Vorsorge flexibel, rechtssicher und strategisch sinnvoll zu gestalten?

In unserem Podcast „Heute flexibel, morgen abgesichert“ erhalten Sie kompakte Einblicke in Zeitwertkonten, betriebliche Altersvorsorge (bAV) und moderne Treuhandlösungen – praxisnah, verständlich und direkt umsetzbar.

Erfahren Sie, wie Sie Ihren Mitarbeiter*innen echte Freiräume ermöglichen und gleichzeitig Ihre Personalplanung nachhaltig stärken.

👉 Jetzt in den Podcast reinhören

Häufige Fragen rund um den Rentenübergang

Der demografische Wandel führt dazu, dass viele erfahrene Fachkräfte innerhalb weniger Jahre gleichzeitig in den Ruhestand gehen. Dadurch entstehen Risiken für Wissenstransfer, Personalplanung und Nachfolgeprozesse. Unternehmen profitieren deshalb davon, Rentenübergänge frühzeitig zu strukturieren und geeignete Modelle für einen gleitenden Übergang zu schaffen.

Wissensverlust lässt sich vermeiden, wenn der Rentenübergang frühzeitig geplant wird. Unternehmen können Übergabeprozesse strukturieren, Mentoringprogramme etablieren oder Projektphasen für Wissenstransfer einplanen. Besonders hilfreich sind Modelle, die einen gleitenden Übergang ermöglichen, weil sie Zeit für die Weitergabe von Erfahrungswissen schaffen.

Zu den klassischen Lösungen gehört die Altersteilzeit. Sie ermöglicht eine reduzierte Arbeitszeit in den letzten Berufsjahren, ist jedoch stark reguliert. Eine flexiblere Alternative sind Zeitwertkonten. Dabei können Beschäftigte während ihrer Erwerbsphase Arbeitszeit oder Gehaltsbestandteile ansparen und später für eine Freistellungsphase vor der Rente nutzen.

Bei einem Zeitwertkonto sparen Mitarbeiter*innen Teile ihres Einkommens oder ihrer Arbeitszeit an. Dieses Wertguthaben kann später genutzt werden, um eine Freistellung vor dem Rentenbeginn zu finanzieren. Dadurch kann der tatsächliche Ausstieg aus dem Berufsleben früher erfolgen, während der offizielle Rentenbeginn unverändert bleibt.

Viele Arbeitnehmer*innen möchten ihre berufliche Tätigkeit früher beenden, etwa aus gesundheitlichen Gründen oder wegen familiärer Verpflichtungen. Gleichzeitig möchten sie keine dauerhaften Rentenabschläge in Kauf nehmen. Flexible Übergangsmodelle können helfen, diese beiden Ziele miteinander zu verbinden.

Weitere Beiträge

Insolvenzsicherung bei Altersteilzeit: Was Unternehmen wissen müssen

Altersteilzeit ermöglicht Beschäftigten einen flexiblen Übergang in den Ruhestand. Gleichzeitig entstehen dabei Wertguthaben, die rechtlich abgesichert werden müssen. Dieser Beitrag zeigt, wann eine Insolvenzsicherung gesetzlich vorgeschrieben ist und wie Unternehmen Altersteilzeitmodelle rechtssicher gestalten können.

Rentenübergang rechtssicher gestalten: Die 5 häufigsten Rechtsfallen beim Rentenübergang im Unternehmen

Dieser Beitrag zeigt die fünf häufigsten Rechtsfallen beim Rentenübergang und wie Unternehmen Planungssicherheit schaffen können.