12. März 2026

|Lars Henning

Insolvenzsicherung bei Altersteilzeit: Was Unternehmen wissen müssen

Viele Unternehmen stehen aktuell vor einer ähnlichen Herausforderung: Die Babyboomer-Generation erreicht das Rentenalter und immer mehr Beschäftigte wünschen sich einen flexiblen Übergang in den Ruhestand.

Die Altersteilzeit ist für den Übergang in die Rente ein bewährtes Modell in Unternehmen. Sie ermöglicht es Beschäftigten, früher oder schrittweise aus dem Berufsleben auszusteigen. Damit dieses Modell sicher funktioniert, gibt es eine wichtige gesetzliche Vorgabe:

Die angesparten Ansprüche der Beschäftigten müssen gegen eine Insolvenz des Arbeitgebers abgesichert werden. Diese Ansprüche entstehen zum Beispiel im Blockmodell der Altersteilzeit, wenn Beschäftigte in der Arbeitsphase bereits Leistungen erbringen, deren Vergütung teilweise erst in der späteren Freistellungsphase ausgezahlt wird.

Damit diese Ansprüche auch dann erhalten bleiben, wenn ein Unternehmen in wirtschaftliche Schwierigkeiten gerät, schreibt der Gesetzgeber eine Insolvenzsicherung vor.

Für Unternehmen ist diese Absicherung deshalb nicht nur eine gesetzliche Pflicht, sondern auch ein wichtiger Bestandteil einer verantwortungsvollen Personalpolitik.

Wie funktioniert die Altersteilzeit?

Um zu verstehen, warum eine Insolvenzsicherung notwendig ist, muss man zunächst wissen, wie Altersteilzeit grundsätzlich funktioniert.

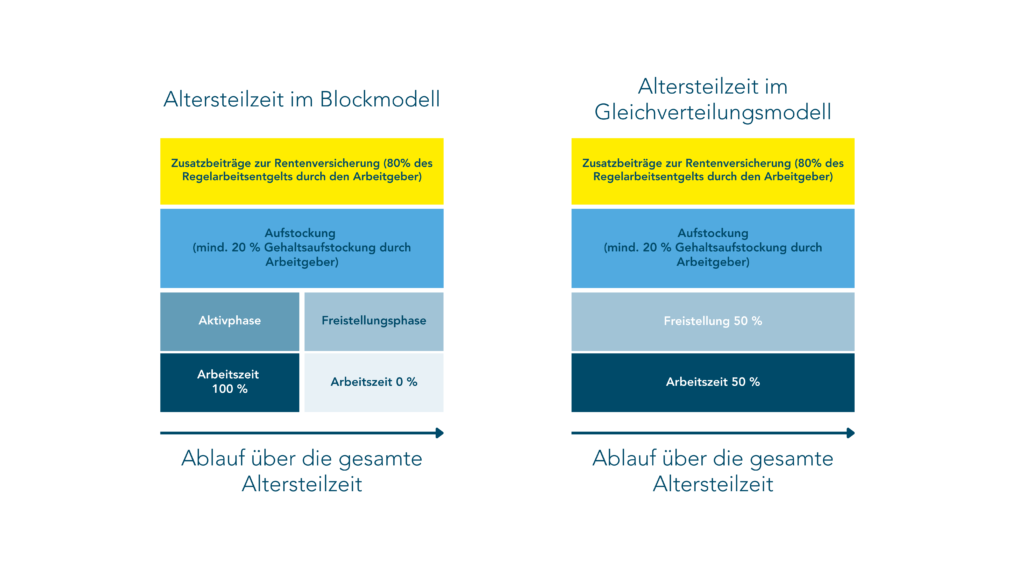

Es gibt zwei Modelle der Altersteilzeit, nämlich das Blockmodell und das Gleichverteilungsmodell. Beim Blockmodell wird die Altersteilzeit in zwei gleich lange Phasen aufgeteilt, während beim Gleichverteilungsmodell die Arbeitszeit über die gesamte Dauer der Altersteilzeit reduziert wird, zum Beispiel indem Beschäftigte während der gesamten Laufzeit nur noch die Hälfte ihrer bisherigen Arbeitszeit leisten.

In der Praxis wird Altersteilzeit jedoch häufig im Blockmodell umgesetzt, bei dem sich die Altersteilzeit in eine Arbeitsphase und eine Freistellungsphase aufteilt, die jeweils gleich lang sind.

Arbeitsphase

In der ersten Phase arbeitet der/die Mitarbeiter*in weiterhin voll, allerdings wird ein Teil der geleisteten Arbeit / des Gehalts gewissermaßen für später angespart, wodurch bereits Ansprüche entstehen, die erst in der Freistellungsphase ausgezahlt werden.

Freistellungsphase

In der zweiten Phase arbeiten die Beschäftigten nicht mehr, erhalten aber weiterhin ihr Altersteilzeitentgelt, das auf der Arbeitsleistung basiert, die sie bereits während der Arbeitsphase erbracht haben.

Beispiel:

Eine Mitarbeiterin vereinbart vier Jahre Altersteilzeit im Blockmodell, wobei sie zwei Jahre arbeitet und anschließend zwei Jahre freigestellt ist.

Während der Arbeitsphase arbeitet sie weiterhin für zwei Jahre in Vollzeit, ein Teil ihres Gehalts wird jedoch für die spätere Freistellungsphase angespart, sodass sie in den letzten zwei Jahren nicht mehr arbeitet, aber weiterhin Einkommen erhält.

Was bedeutet Insolvenzsicherung bei Altersteilzeit für Unternehmen?

Bei Altersteilzeit entstehen häufig sogenannte Wertguthaben. Dabei handelt es sich um angesparte Gehaltsbestandteile, die Beschäftigte zu einem späteren Zeitpunkt erhalten. Ein typisches Beispiel ist das Blockmodell der Altersteilzeit, das auch in der obigen Grafik dargestellt ist. In der ersten Phase, der Aktivphase, arbeiten Mitarbeiter*innen weiterhin in Vollzeit. Ein Teil des Gehalts wird dabei jedoch zurückgestellt und als Wertguthaben angespart. In der anschließenden Freistellungsphase arbeiten die Beschäftigten nicht mehr, erhalten aber weiterhin ihr Altersteilzeitentgelt aus dem zuvor aufgebauten Guthaben.

Das angesparte Guthaben besteht aus noch nicht ausgezahltem Arbeitsentgelt. Es wurde von den Mitarbeiter*innen bereits erarbeitet und steht ihnen grundsätzlich zu. Ausgezahlt wird es jedoch erst zu einem späteren Zeitpunkt, meist in der Freistellungsphase der Altersteilzeit. Bis zu diesem Zeitpunkt befindet sich das angesparte Guthaben noch im Unternehmen, genau deshalb entsteht das Risiko, dass es im Insolvenzfall gefährdet sein kann.

Deshalb verlangt der Gesetzgeber eine Insolvenzsicherung der Wertguthaben. Die angesparten Beträge müssen so abgesichert werden, dass sie auch im Insolvenzfall geschützt bleiben.

Die rechtliche Grundlage dafür bildet § 8a Altersteilzeitgesetz (AltTZG). Der Paragraph verpflichtet Arbeitgeber, Wertguthaben aus Altersteilzeit gegen Insolvenz zu sichern. Eine solche Absicherung ist spätestens dann zwingend erforderlich, wenn das angesparte Wertguthaben einschließlich der darauf entfallenden Sozialversicherungsbeiträge das Dreifache des monatlichen Regelarbeitsentgelts übersteigt.

Unternehmen können dafür unterschiedliche Sicherungsinstrumente einsetzen, zum Beispiel:

- Bankbürgschaften

- Versicherungsmodelle

- Treuhandlösungen (Contractual Trust Arrangement, CTA)

In der Praxis haben sich insbesondere Treuhandmodelle als stabile und transparente Lösung etabliert.

Ist Insolvenzsicherung bei Altersteilzeit Pflicht?

Ja, die Insolvenzsicherung ist gesetzlich vorgeschrieben, wenn im Rahmen der Altersteilzeit Wertguthaben entstehen. Das ist immer dann der Fall, wenn Ansprüche aufgebaut werden, die erst zu einem späteren Zeitpunkt ausgezahlt werden. Besonders typisch ist dies beim Blockmodell, weil Beschäftigte in der Arbeitsphase bereits Leistungen erbringen, die erst während der späteren Freistellungsphase vergütet werden.

Beim Gleichverteilungsmodell entsteht in der Regel kein solches Wertguthaben, da die Arbeitszeit über die gesamte Dauer der Altersteilzeit gleichmäßig reduziert wird und das Entgelt laufend gezahlt wird. Deshalb besteht hier normalerweise keine Pflicht zur Insolvenzsicherung nach § 8a Altersteilzeitgesetz, sofern tatsächlich kein Wertguthaben aufgebaut wird.

Warum entsteht dabei ein Risiko?

Die Ansprüche aus der Altersteilzeit gehören wirtschaftlich den Beschäftigten. Das Geld selbst befindet sich jedoch zunächst im Unternehmen, weil die Ansprüche während der Arbeitsphase aufgebaut werden, aber erst später ausgezahlt werden.

Ein Risiko entsteht deshalb insbesondere während der Arbeitsphase im Blockmodell, denn in dieser Zeit erbringen Beschäftigte bereits ihre Arbeitsleistung für die spätere Freistellungsphase. Ein Teil ihres Entgelts wird also faktisch für später „angespart“.

Wenn ein Unternehmen in dieser Phase oder vor Beginn der Freistellungsphase insolvent wird, könnten diese bereits erarbeiteten Ansprüche ohne besondere Absicherung verloren gehen.

Genau deshalb verlangt der Gesetzgeber eine Insolvenzsicherung.

Die rechtliche Grundlage dafür bildet § 8a Altersteilzeitgesetz (AltTZG). Diese Vorschrift verpflichtet Arbeitgeber dazu, Wertguthaben aus Altersteilzeit so abzusichern, dass sie im Insolvenzfall geschützt bleiben. Das Gesetz verlangt eine Sicherungsstruktur außerhalb des Unternehmensvermögens, zum Beispiel durch Treuhandlösungen, Bürgschaften oder Versicherungen. Außerdem muss der Arbeitgeber den Beschäftigten den bestehenden Insolvenzschutz nachweisen.

Die Formel der Altersteilzeit-Sicherung: Treuhand + Festgeldkonto = Ertrag!

Klingt unglaublich, ist aber möglich: dank eines treuhänderischen Insolvenzschutzes profitieren Sie bei der Altersteilzeit nicht nur von einer hochwertigen Sicherung, sondern generieren auch einen Ertrag statt hoher Kosten!

Wie Treuhandmodelle die Insolvenzsicherung gewährleisten

Vor diesem Hintergrund stellt sich für viele Unternehmen die Frage, wie sich Wertguthaben aus Altersteilzeit rechtssicher absichern lassen. Eine bewährte Lösung ist das Treuhandmodell, auch bekannt als Contractual Trust Arrangement (CTA).

Bei diesem Modell werden Vermögenswerte, die der Sicherung der angesparten Wertguthaben dienen, an einen unabhängigen Treuhänder übertragen. Der Treuhänder verwaltet diese Mittel getrennt vom Unternehmensvermögen und ausschließlich im Interesse der begünstigten Beschäftigten.

Das Grundprinzip ist vergleichsweise einfach:

- Das Unternehmen überträgt Vermögenswerte zur Sicherung der angesparten Wertguthaben an den Treuhänder.

- Der Treuhänder verwaltet diese Mittel getrennt vom Unternehmensvermögen.

- Im Insolvenzfall bleiben die Guthaben geschützt und können weiterhin für die vorgesehenen Leistungen verwendet werden.

Der entscheidende Vorteil liegt in der klaren Trennung zwischen Unternehmensvermögen und Vorsorgevermögen. Dadurch wird verhindert, dass angesparte Wertguthaben im Insolvenzfall Teil der Insolvenzmasse des Unternehmens werden.

Vorteile von Treuhandlösungen

Treuhandmodelle bieten Unternehmen mehrere Vorteile:

-

rechtssichere Struktur zur Insolvenzsicherung

-

Schutz der Wertguthaben vor Gläubigerzugriff

-

transparente Verwaltung der angesparten Mittel

-

hohe Akzeptanz bei Betriebsräten und Wirtschaftsprüfern.

Aus diesen Gründen haben sich Treuhandmodelle in vielen Unternehmen als praxisbewährte Lösung für die Insolvenzsicherung von Wertguthaben etabliert.

Was muss im Rahmen der Insolvenzsicherung abgesichert werden?

Im Rahmen der Insolvenzsicherung müssen alle Ansprüche abgesichert werden, die Beschäftigte bereits durch ihre Arbeitsleistung aufgebaut haben, die aber erst zu einem späteren Zeitpunkt ausgezahlt werden.

Dazu gehört in der Regel vor allem das angesparte Arbeitsentgelt aus der Arbeitsphase, das für die spätere Freistellungsphase vorgesehen ist. Zusätzlich müssen auch die Arbeitgeberanteile zur Sozialversicherung abgesichert werden, weil diese unmittelbar mit dem angesparten Entgelt verbunden sind.

Die Höhe der Absicherung richtet sich meist nach dem sogenannten Erfüllungsrückstand, der im Altersteilzeit-Gutachten berechnet wird. Dieser Wert zeigt, welche Ansprüche Beschäftigte bereits erarbeitet haben, die das Unternehmen aber noch erfüllen muss.

In vielen Fällen wird zusätzlich eine Prognose für die kommenden Monate berücksichtigt, damit die Absicherung auch in Zukunft ausreichend hoch ist. Auf dieser Grundlage ergibt sich die maximale Sicherungssumme, die abgesichert werden muss.

Nicht zwingend abgesichert werden muss der Aufstockungsbetrag, den Unternehmen häufig zusätzlich zum Altersteilzeitentgelt zahlen. Dieser kann jedoch ebenfalls Teil der Insolvenzsicherung sein, wenn dies arbeitsrechtlich ausdrücklich vereinbart wurde.

Was passiert bei Insolvenz des Arbeitgebers während der Altersteilzeit

Ein mittelständisches Industrieunternehmen führt Altersteilzeit für langjährige Fachkräfte ein, um den Übergang in den Ruhestand flexibler zu gestalten.

Ein Mitarbeiter entscheidet sich für das Blockmodell: drei Jahre Arbeitsphase, anschließend drei Jahre Freistellung. Während der Arbeitsphase wird ein Teil seines Gehalts angespart und als Wertguthaben zurückgestellt. Nach einigen Jahren beträgt dieses Guthaben rund 150.000 Euro.

Das Unternehmen nutzt ein Treuhandmodell zur Insolvenzsicherung. Die angesparten Mittel werden regelmäßig an einen unabhängigen Treuhänder übertragen und getrennt vom Unternehmensvermögen verwaltet.

Kommt es später zu wirtschaftlichen Schwierigkeiten im Unternehmen, bleibt das angesparte Guthaben geschützt. Der Mitarbeiter kann seine Freistellungsphase dennoch wie geplant antreten.

Für Unternehmen bedeutet das vor allem eines: Planungssicherheit für beide Seiten. Beschäftigte können sich auf ihre Ansprüche verlassen, während das Unternehmen Altersteilzeitmodelle rechtssicher umsetzt.

Wie Treuhandmodelle die Insolvenzsicherung gewährleisten

Altersteilzeit ist ein wichtiges Instrument moderner Personalpolitik. Sie ermöglicht flexible Übergänge in den Ruhestand und hilft Unternehmen, den demografischen Wandel aktiv zu gestalten.

Damit solche Modelle langfristig funktionieren, ist eine verlässliche Insolvenzsicherung der Wertguthaben entscheidend. Nur wenn angesparte Ansprüche auch im Krisenfall geschützt sind, können Beschäftigte und Unternehmen gleichermaßen Planungssicherheit gewinnen.

Treuhandmodelle bieten dafür eine rechtssichere und in der Praxis bewährte Lösung. Sie trennen die zur Sicherung der Wertguthaben eingesetzten Vermögenswerte vom Unternehmensvermögen und stellen sicher, dass die Ansprüche der Beschäftigten auch im Insolvenzfall geschützt bleiben.

Für HR-Verantwortliche und Geschäftsführungen lohnt sich daher ein genauer Blick auf die Sicherungsstruktur. Denn Altersteilzeitmodelle entfalten ihren Nutzen erst dann vollständig, wenn sie auch langfristig rechtlich und wirtschaftlich stabil ausgestaltet sind.

Insolvenzsicherung bei Altersteilzeit richtig umsetzen

Die rechtssichere Absicherung von Wertguthaben ist eine zentrale Voraussetzung für Altersteilzeit- und Zeitwertkontenmodelle. Gleichzeitig stellt sie viele Unternehmen vor praktische Fragen zur Umsetzung.

Wenn Sie prüfen möchten, wie sich die Insolvenzsicherung in Ihrem Unternehmen rechtssicher und praktikabel gestalten lässt, unterstützen wir Sie gerne.

Sprechen Sie mit uns über:

- geeignete Sicherungsstrukturen für Wertguthaben

- Treuhandlösungen zur Insolvenzsicherung

- die praktische Umsetzung von Altersteilzeit und Zeitwertkonten.

Nehmen Sie gerne Kontakt mit uns auf, wir beraten Sie unverbindlich.

Sprechen Sie mit uns über die Insolvenzsicherung bei Altersteilzeit

Sie möchten prüfen, wie sich die Insolvenzsicherung von Altersteilzeitmodellen in Ihrem Unternehmen umsetzen lässt?

Tragen Sie einfach Ihre Kontaktdaten ein und wir melden uns bei Ihnen für ein unverbindliches Gespräch.

Altersteilzeit Info PDF zum Download

Hier finden Sie weitere Informationen zum Ablauf unserer einfachen Insolvenzsicherung im Vergleich zum Pfandrecht:

DOWNLOADHäufige Fragen

Ja. Wertguthaben aus Altersteilzeit müssen nach § 8a Altersteilzeitgesetz gegen Insolvenz abgesichert werden. Ohne eine solche Absicherung darf Altersteilzeit rechtlich nicht umgesetzt werden.

Ja. Unternehmen sind gesetzlich verpflichtet, Wertguthaben aus Altersteilzeit gegen Insolvenz zu sichern. Die Regelung soll verhindern, dass Beschäftigte im Insolvenzfall ihre angesparten Ansprüche verlieren.

Die Kosten trägt grundsätzlich der Arbeitgeber. Die Insolvenzsicherung gehört zu den gesetzlichen Verpflichtungen eines Unternehmens, wenn Wertguthabenmodelle eingesetzt werden.

Die Kosten hängen von der gewählten Sicherungsform ab. Treuhandlösungen verursachen meist Verwaltungs- und Strukturkosten, die im Verhältnis zur abgesicherten Summe häufig gering sind.

Ist eine ordnungsgemäße Insolvenzsicherung vorhanden, bleiben die angesparten Wertguthaben geschützt. Der Treuhänder stellt sicher, dass die Ansprüche der Beschäftigten bestehen bleiben.

Altersteilzeit bedeutet keinen automatischen Kündigungsschutz. Es gelten die üblichen arbeitsrechtlichen Regelungen sowie die Vereinbarungen im Altersteilzeitvertrag.

Ja. Altersteilzeit ist weiterhin möglich, allerdings immer ohne staatliche Förderung. Unternehmen können Altersteilzeitmodelle individuell vereinbaren, sofern arbeitsrechtliche Vorgaben eingehalten werden.

Weitere Beiträge

Rentenübergang rechtssicher gestalten: Die 5 häufigsten Rechtsfallen beim Rentenübergang im Unternehmen

Dieser Beitrag zeigt die fünf häufigsten Rechtsfallen beim Rentenübergang und wie Unternehmen Planungssicherheit schaffen können.

Auszeit steueroptimiert planen: So hilft ein Zeitwertkonto-Rechner bei der Kalkulation

Mit dem Zeitwertkonto-Rechner berechnen Sie Ihre Auszeit oder Ihren Vorruhestand. Steueroptimiert, nachvollziehbar und mit konkreter Beispielrechnung.