1. Juli 2026

|Franca Helfert

Rentenlücke bei Führungskräften und GGF: Welche Stellhebel Arbeitgeber haben

Einleitung

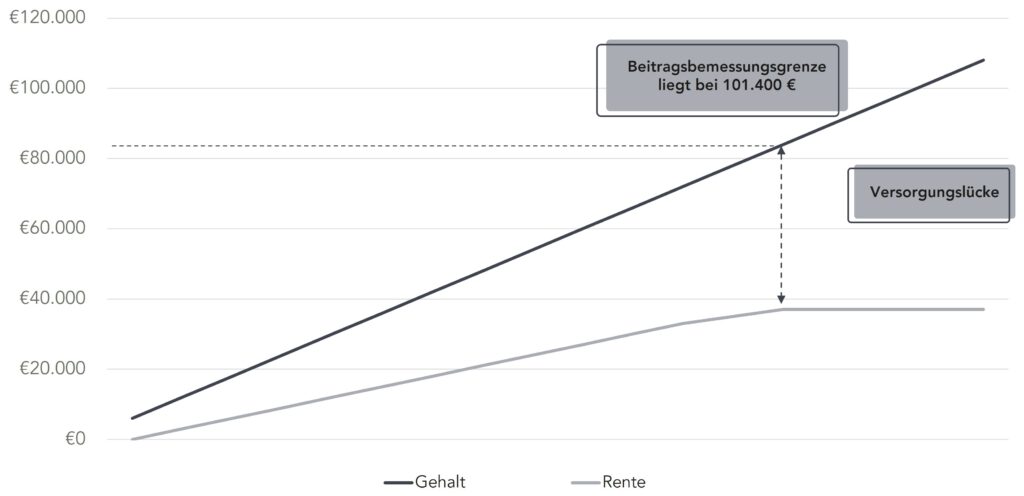

Die Rentenlücke bei Führungskräften ist häufig größer, als viele Unternehmen und Betroffene vermuten. Während hohe Einkommen die finanzielle Leistungsfähigkeit erhöhen, steigt die gesetzliche Rente aufgrund der Beitragsbemessungsgrenze nicht im gleichen Maße. Gerade für Führungskräfte und Gesellschafter-Geschäftsführer*innen entsteht dadurch häufig eine erhebliche Versorgungslücke, die ohne zusätzliche Vorsorge kaum geschlossen werden kann.

Warum gerade Führungskräfte und Gesellschafter-Geschäftsführer*innen von einer Versorgungslücke betroffen sind

Viele Arbeitnehmer*innen verlassen sich auf die gesetzliche Rente als Basis ihrer Altersvorsorge. Für Führungskräfte und Gesellschafter-Geschäftsführer*innen (GGF) sieht die Situation jedoch oft anders aus.

Mit steigendem Einkommen wächst zwar die finanzielle Leistungsfähigkeit, die gesetzliche Rentenversicherung setzt jedoch enge Grenzen. Einkommen oberhalb der Beitragsbemessungsgrenze erhöhen die spätere gesetzliche Rente nicht mehr. Gleichzeitig steigen mit dem Lebensstandard meist auch die Erwartungen an das verfügbare Einkommen im Ruhestand.

Das betrifft nicht nur größere Wohnkosten oder laufende Verpflichtungen. Viele Führungskräfte möchten auch im Alter reisen, Hobbys nachgehen, ihre Familie unterstützen oder ihren gewohnten Lebensstandard beibehalten. Die finanzielle Realität sieht jedoch häufig anders aus.

Hinzu kommt ein weiterer Effekt: Mit höherem Einkommen steigt auch die Steuerbelastung überproportional. Von jeder zusätzlichen Gehaltserhöhung bleibt deshalb oft deutlich weniger übrig, als viele erwarten. Dadurch wächst der tatsächliche Spielraum für den privaten Vermögensaufbau häufig langsamer als das Einkommen selbst.

Die Folge: Gerade bei Führungskräften und GGF entsteht häufig eine erhebliche Rentenlücke, die ohne zusätzliche Vorsorgemaßnahmen kaum geschlossen werden kann.

Erschwerend kommt hinzu, dass sich Versorgungslücken mit zunehmendem Alter immer schwerer schließen lassen. Wer erst wenige Jahre vor dem Ruhestand beginnt, zusätzlich Vermögen aufzubauen, muss deutlich höhere Beträge investieren als jemand, der frühzeitig startet.

Der Grund dafür ist der Zinseszinseffekt. Je länger Kapital investiert bleibt, desto stärker arbeiten die Erträge für den Vermögensaufbau mit.

Ein Beispiel verdeutlicht den Unterschied:

Um ein Versorgungskapital von 100.000 Euro aufzubauen, wären bei einer angenommenen Rendite von 3 Prozent jährlich folgende monatliche Sparraten erforderlich:

| Laufzeit | Monatliche Sparrate |

| 5 Jahre | 1.548 € |

| 10 Jahre | 717 € |

| 20 Jahre | 306 € |

| 30 Jahre | 173 € |

Die Tabelle zeigt eindeutig: Um 100.000 € bei 3 % Zinsen zu erreichen, variiert die monatliche Belastung zwischen 1.548,44 € (bei 5 Jahren) und 172,80 € (bei 30 Jahren).

Während bei einer Laufzeit von fünf Jahren nur rund sieben Prozent des Vermögens durch Erträge entstehen, stammen bei einer Laufzeit von dreißig Jahren bereits fast 38 Prozent des Endkapitals aus dem Zinseszinseffekt.

Für Unternehmen ergibt sich daraus eine wichtige Frage:

Welche Möglichkeiten gibt es, Schlüsselpersonen im Unternehmen frühzeitig beim Vermögensaufbau und bei der Altersvorsorge wirksam zu unterstützen?

Was bedeutet die Rentenlücke bei Führungskräften?

Die Rentenlücke beschreibt die Differenz zwischen dem gewünschten Einkommen im Ruhestand und den tatsächlich verfügbaren Einkünften aus gesetzlichen, betrieblichen und privaten Vorsorgesystemen.

Bei Führungskräften fällt diese Lücke häufig besonders groß aus.

Selbst wenn bereits private Vorsorge oder eine klassische betriebliche Altersversorgung vorhanden sind, bleibt häufig eine erhebliche Lücke bestehen.

Bei Gesellschafter-Geschäftsführer*innen fällt diese oft noch größer aus, da sie häufig nicht oder nur teilweise in die gesetzliche Rentenversicherung einzahlen.

Die tatsächlichen Werte unterscheiden sich je nach individueller Situation.

📩 Immer auf dem Laufenden bleiben

Bleiben Sie informiert über aktuelle Entwicklungen rund um Zeitwertkonten, betriebliche Altersvorsorge und Insolvenzsicherung.

Unser monatlicher PensExpert Newsletter liefert Ihnen praxisnahe Informationen, Expertenwissen und Impulse für eine moderne Vorsorgegestaltung.

Warum die Rentenlücke bei Führungskräften und GGF besonders groß ist

Für Gesellschafter-Geschäftsführer*innen kommt eine weitere Herausforderung hinzu.

Viele Unternehmer*innen konzentrieren ihren Vermögensaufbau über Jahre nahezu vollständig auf das eigene Unternehmen. Das Unternehmen wird dadurch gleichzeitig:

- Einkommensquelle

- Vermögensanlage

- Altersvorsorge

Dieses Modell kann funktionieren. Es birgt jedoch auch Risiken.

Was passiert, wenn sich kein geeigneter Nachfolger findet? Wenn das Unternehmen beim Verkauf weniger wert ist als erwartet? Oder wenn Kapital zwar im Unternehmen vorhanden ist, im Ruhestand aber nicht in ausreichender Form zur Verfügung steht?

Viele Unternehmer verfügen über erhebliche Unternehmenswerte, aber nur über begrenzte liquide Altersvorsorge außerhalb des Betriebs.

Genau deshalb gewinnt eine zusätzliche, unabhängige Vorsorgestrategie zunehmend an Bedeutung.

Warum klassische Vorsorge die Rentenlücke bei Führungskräften oft nicht schließt

Viele Geschäftsführer*innen und GGF nutzen bereits eine betriebliche Altersversorgung.

In der Praxis stoßen klassische Lösungen jedoch häufig an ihre Grenzen.

Die Herausforderungen sind bekannt:

- Die steuerlich geförderten Beiträge sind begrenzt.

- Höhere Einzahlungen sind oft nicht oder nur eingeschränkt möglich.

- Variable Vergütungsbestandteile wie Tantiemen lassen sich nur schwer integrieren.

- Die Kapitalanlage erfolgt häufig in vorgegebenen Versicherungslösungen mit begrenzten Renditechancen.

- Unternehmensgewinne können nicht gezielt für den eigenen Vermögensaufbau genutzt werden.

- Hohe Kosten und Provisionen belasten den Vermögensaufbau stark und werden nicht als Betriebsaufwand erfasst

Gerade bei Geschäftsführer*innen mit hohen Einkommen reicht das häufig nicht aus, um die tatsächliche Versorgungslücke zu schließen.

Investieren Sie in Ihre finanzielle Freiheit

Eins ist sicher: die äh… Rente ist es nicht – aber wie schaffen es Gesellschafter-Geschäftsführer auch im Alter ihren Vorsorgebedarf zu sichern, denn ein hohes Einkommen bedeutet gleichzeitig auch einen hohen Vorsorgebedarf.

In unserem E-Book möchten wir darauf eingehen, welche Möglichkeiten es gibt und welche Vorteile Ihnen eine investmentbasierte Zusage bringt.

Wie Arbeitgeber die Rentenlücke bei Führungskräften schließen können

Unternehmen haben verschiedene Möglichkeiten, die Versorgungssituation von Führungskräften und Geschäftsführer*innen zu verbessern. Welche Lösung geeignet ist, hängt vor allem von den Versorgungszielen, der gewünschten Flexibilität und den Beitragsgrößen ab.

Klassische Durchführungswege der betrieblichen Altersversorgung

Das Betriebsrentengesetz kennt fünf Durchführungswege der betrieblichen Altersversorgung:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse

- Direktzusage

Jeder dieser Wege hat seine Berechtigung und kann einen wichtigen Beitrag zur Altersvorsorge leisten. Gerade bei Führungskräften und Gesellschafter-Geschäftsführer*innen zeigen sich jedoch häufig besondere Anforderungen, die mit klassischen Standardlösungen nicht immer optimal abgedeckt werden können.

Dazu gehören beispielsweise:

- hohe Versorgungslücken aufgrund überdurchschnittlicher Einkommen,

- flexible Einzahlungen aus Boni oder Tantiemen,

- die Nutzung von Unternehmensgewinnen für den Vermögensaufbau,

- der Wunsch nach einer stärker kapitalmarktorientierten Anlage,

- sowie höhere Beiträge als in vielen klassischen Versorgungslösungen üblich.

Je größer die Versorgungslücke und je höher das Einkommen, desto wichtiger werden flexible Versorgungskonzepte.

Während klassische Durchführungswege häufig auf standardisierte Vorsorgelösungen ausgerichtet sind, benötigen Geschäftsführer*innen und GGF oftmals mehr Gestaltungsfreiheit bei Einzahlungen, Kapitalanlage und späterer Auszahlung.

Genau hier setzen moderne Kapitalkontenmodelle an. Sie verbinden die Vorteile einer betrieblichen Versorgungszusage mit einer flexiblen und kapitalmarktorientierten Vermögensanlage und können dadurch einen wichtigen Beitrag zur Schließung größerer Versorgungslücken leisten.

PensFlex: Das Kapitalkonto für Geschäftsführer*innen und GGF

Wer als Geschäftsführer*in oder GGF eine Versorgungslücke von mehreren tausend Euro monatlich schließen möchte, braucht ein Instrument, das mehr leistet als klassische Standardlösungen.

Genau hierfür wurde das Kapitalkonto PensFlex entwickelt.

PensFlex verbindet die steuerlichen Vorteile einer betrieblichen Altersversorgung mit den Chancen einer kapitalmarktorientierten Vermögensanlage.

Im Mittelpunkt steht der langfristige Aufbau von Versorgungskapital über Investmentfonds und ETFs innerhalb einer betrieblichen Versorgungszusage.

PensFlex ist dabei konsequent auf die steuerliche Situation von Unternehmern ausgerichtet – von der Dotierung über die Kapitalanlage bis zur späteren Auszahlung.

Unternehmensgewinne gezielt für den Vermögensaufbau nutzen

Viele Unternehmer*innen stehen nach einem erfolgreichen Geschäftsjahr vor derselben Frage:

Soll der Gewinn ausgeschüttet werden oder im Unternehmen verbleiben?

Eine Ausschüttung führt regelmäßig zu einer zusätzlichen steuerlichen Belastung. Gleichzeitig soll Kapital für den langfristigen Vermögensaufbau zur Verfügung stehen.

Mit PensFlex können Beiträge als betriebliche Versorgungszusage gestaltet werden. Dadurch entstehen steuerliche Gestaltungsmöglichkeiten und die Möglichkeit, bereits heute Vermögen für den späteren Ruhestand aufzubauen.

Flexible Einzahlungen statt starrer Grenzen

Anders als viele klassische Vorsorgemodelle ermöglicht PensFlex eine flexible Gestaltung der Dotierungen.

Mögliche Einzahlungsquellen sind beispielsweise:

- laufendes Gehalt

- Bonuszahlungen

- Tantiemen

- Arbeitgeberbeiträge

- Sonderzahlungen

Gerade für Geschäftsführer*innen mit schwankenden Einkünften oder erfolgsabhängiger Vergütung entsteht dadurch ein deutlich größerer Gestaltungsspielraum.

Kapitalmarktchancen nutzen

Ein wesentlicher Unterschied zu klassischen Versicherungslösungen liegt in der Kapitalanlage.

Je nach Anlagestrategie können unter anderem genutzt werden:

- ETF-Portfolios

- aktiv gemanagte Investmentfonds

- nachhaltige ESG-Strategien

- vermögensverwaltende Konzepte

- Lifecycle- und Gleitpfadmodell inkl. Risikosteuerung

Dadurch können langfristig höhere Renditechancen entstehen als bei vielen traditionellen Vorsorgelösungen.

Zusätzliche steuerliche Vorteile für Kapitalgesellschaften

Ein Aspekt, der insbesondere für Gesellschafter-Geschäftsführer*innen interessant ist, wird häufig übersehen: Bei geeigneter Fondsstruktur können Unternehmen von steuerlichen Teilfreistellungen auf Fondserträge profitieren.

Bei Aktienfonds mit einem Aktienanteil von mindestens 51 Prozent können Kapitalgesellschaften von einer Teilfreistellung von 80 Prozent bei der Körperschaftsteuer profitieren. Effektiv unterliegen somit nur 20 Prozent der Erträge dieser Steuer. Dadurch fließt deutlich weniger Liquidität ab, sodass ein größerer Teil der Erträge im Versorgungssystem verbleiben und für den weiteren Vermögensaufbau genutzt werden kann. Dies führt dazu, dass Kursgewinne zu 80 % steuerfrei vereinnahmt werden und den Vermögenszuwachs massiv beschleunigen.

Flexible Auszahlung im Ruhestand

Auch bei der späteren Verwendung des aufgebauten Kapitals bietet PensFlex verschiedene Möglichkeiten.

Je nach persönlicher Situation können Leistungen beispielsweise erfolgen als:

- Einmalzahlung

- Ratenzahlung

- Rentenzahlungen

Dadurch lässt sich die Versorgung an individuelle Lebens- und Nachfolgeplanungen anpassen.

Der Kapitalkontenrechner.

Mit ein paar Klicks sehen, wie Ihre Vorsorge oder die ihrer Mitarbeiter*innen aussehen könnte.

Weitere InfosKapitalkonto für GGFs: Das steueroptimierte Vorsorgekonto für Unternehmer

Viele Gesellschafter-Geschäftsführer verschenken enormes Potenzial weil sie bei der betrieblichen Altersvorsorge auf die falschen Modelle setzen.

In dieser Folge zeigen wir, warum das Kapitalkonto als steueroptimiertes Vorsorgekonto für Unternehmer eine völlig neue Perspektive eröffnet: Mehr Liquidität, bessere Steuersteuerung und strategischer Vermögensaufbau über die GmbH.

Christian Wiecha erklärt praxisnah, warum klassische bAV-Lösungen für GGFs oft zu kurz greifen und wie das Kapitalkonto als unternehmerisches Instrument funktioniert.

👉 Jetzt in den Podcast reinhören

Fazit: Die Rentenlücke bei Führungskräften erfordert neue Lösungen

Die größte Versorgungslücke entsteht häufig dort, wo Einkommen und Verantwortung besonders hoch sind.

Geschäftsführer*innen und Gesellschafter-Geschäftsführer*innen können sich oft nicht darauf verlassen, dass gesetzliche Rentenansprüche oder klassische Vorsorgelösungen ihren Lebensstandard im Ruhestand sichern.

Wer Unternehmensgewinne, Tantiemen und laufende Vergütung gezielt für den Vermögensaufbau nutzen möchte, benötigt mehr Flexibilität.

Kapitalkontenmodelle wie PensFlex schaffen genau diesen Gestaltungsspielraum. Sie verbinden steuerliche Vorteile, flexible Einzahlungen und kapitalmarktorientierte Anlagekonzepte zu einer modernen Lösung für Unternehmer*innen, Geschäftsführer*innen und Führungskräfte mit hohen Versorgungsansprüchen.

Jetzt unverbindlich informieren

Tragen Sie einfach Ihre Kontaktdaten ein und wir melden uns zeitnah bei Ihnen für ein persönliches und unverbindliches Gespräch.

FAQ

Wie funktioniert das PensFlex Kapitalkonto für Geschäftsführer & Führungskräfte?

Mitarbeiter*innen können über Entgeltumwandlung steuerfrei in ein persönliches Kapitalkonto einzahlen. Unternehmen können Beiträge ergänzen oder eigene Zuschüsse leisten. Die treuhänderische Verwaltung sorgt für maximale Sicherheit. Die Auszahlung erfolgt später wahlweise als Kapitalleistung oder Rente – steueroptimiert & flexibel.

Arbeitnehmer*innen: Steuer- & sozialabgabenfreie Einzahlungen sorgen für mehr Netto vom Brutto.

Arbeitgeber: Reduzierte Lohnnebenkosten dank optimierter bAV-Struktur.

Diese doppelte Ersparnis macht PensFlex besonders effizient für Unternehmen & Mitarbeitende.

Durch professionelle Fondsverwaltung wächst das Kapital mit hohen Renditechancen. Gleichzeitig sparen Unternehmen Kosten & bieten eine attraktive Vorsorgelösung für Top-Talente. So kombiniert PensFlex steuerliche Vorteile mit einem starken Kapitalaufbau.

Weitere Beiträge

Flexirente, Altersteilzeit oder Zeitwertkonto? Modelle für den Übergang in die Rente im Vergleich

Flexirente, Altersteilzeit oder Zeitwertkonto? Erfahren Sie, wie die Modelle funktionieren, welche Unterschiede es gibt und welche Lösung Unternehmen bei einem flexiblen Übergang in die Rente am besten unterstützt.

Was ist ein Zeitwertkonto? Einfach erklärt für Unternehmen und Mitarbeiter*innen

Mit einem Zeitwertkonto können Mitarbeiter*innen Wertguthaben für spätere Auszeiten aufbauen. Erfahren Sie, wie das Modell funktioniert, welche Einsatzmöglichkeiten es gibt und warum immer mehr Unternehmen darauf setzen.