18. Juni 2026

|Lars Henning

Was ist ein Zeitwertkonto? Einfach erklärt für Unternehmen und Mitarbeiter*innen

Kurz erklärt: Ein Zeitwertkonto ist ein Wertguthaben, auf dem Mitarbeiter*innen Gehaltsbestandteile, Überstunden oder Sonderzahlungen ansparen können. Das Guthaben kann später für eine bezahlte Freistellung genutzt werden, beispielsweise für ein Sabbatical, die Pflege von Angehörigen, eine Weiterbildung oder einen früheren Übergang in den Ruhestand.

Unternehmen stehen heute vor der Herausforderung, Mitarbeiter*innen langfristig zu binden und gleichzeitig flexible Lösungen für unterschiedliche Lebensphasen anzubieten. Genau hier setzt das Zeitwertkonto an: Es verbindet finanzielle Planung, bezahlte Auszeiten und soziale Absicherung in einem Modell.

Für Unternehmen entsteht dadurch eine planbare und rechtssichere Lösung, die moderne Arbeitsmodelle unterstützt und die Attraktivität als Arbeitgeber stärken kann.

Doch wie funktioniert ein Zeitwertkonto in der Praxis? Welche Möglichkeiten bietet es für Mitarbeiter*innen und Unternehmen? Und worin unterscheidet es sich von Begriffen wie Langzeitkonto oder Lebensarbeitszeitkonto?

Zeitwertkonto, Langzeitkonto oder Lebensarbeitszeitkonto – gibt es Unterschiede?

Wie funktioniert ein Zeitwertkonto?

Wofür kann ein Zeitwertkonto genutzt werden?

Zeitwertkonto Beispiel: So kann eine Auszeit finanziert werden

Praxisbeispiel: Früher in den Ruhestand

Welche Vorteile bietet ein Zeitwertkonto?

Zeitwertkonto oder Altersteilzeit?

Was ist ein Zeitwertkonto?

Ein Zeitwertkonto ist ein Instrument zur flexiblen Gestaltung der Lebensarbeitszeit. Mitarbeiter*innen können über einen längeren Zeitraum Wertguthaben aufbauen, die später für eine bezahlte Freistellung genutzt werden. Dadurch lassen sich unterschiedliche Lebensphasen finanziell absichern, ohne dass das Arbeitsverhältnis beendet werden muss.

Das Besondere: Nicht die angesparte Zeit steht im Mittelpunkt, sondern der daraus entstehende Geldwert. Deshalb wird häufig auch von einem Wertguthaben gesprochen.

Definition

Ein Zeitwertkonto ist ein Wertguthaben, auf dem Mitarbeiter*innen Gehaltsbestandteile oder Arbeitszeit ansparen können, um später eine bezahlte Freistellung bei fortbestehendem Arbeitsverhältnis zu finanzieren.

Während der Freistellung erhalten Beschäftigte weiterhin ihr Gehalt aus dem angesparten Guthaben. Gleichzeitig bleiben sie sozialversichert und weiterhin beim Unternehmen angestellt.

Typische Einsatzmöglichkeiten sind:

- Sabbaticals

- Pflegezeiten

- Eltern- und Familienzeiten

- Weiterbildungen

- Vorruhestand

- Gleitende Übergänge in den Ruhestand

Damit bietet das Zeitwertkonto deutlich mehr Flexibilität als viele klassische Arbeitszeitmodelle.

Zeitwertkonto – Einfach erklärt!

Noch mehr Kurzvideos finden Sie in unserer Playlist.

Zur Playlist "Zeitwertkonten erklärt"Zeitwertkonto, Langzeitkonto oder Lebensarbeitszeitkonto – gibt es Unterschiede?

Wer sich erstmals mit dem Thema beschäftigt, stößt häufig auf verschiedene Begriffe. Neben Zeitwertkonto werden oft auch die Bezeichnungen Langzeitkonto, Lebensarbeitszeitkonto oder Wertguthabenkonto verwendet.

In der Praxis beschreiben diese Begriffe meist dasselbe Grundprinzip: Mitarbeiter*innen bauen ein Wertguthaben auf, das später für längere Freistellungen genutzt werden kann.

Die Unterschiede liegen vor allem in der Verwendung der Begriffe:

| Begriff | Bedeutung |

| Zeitwertkonto | Häufigster Begriff für das Modell in Unternehmen |

| Langzeitkonto | Betont die langfristige Ansparphase |

| Lebensarbeitszeitkonto | Hebt die flexible Gestaltung der gesamten Erwerbsbiografie hervor |

| Wertguthabenkonto | Juristisch geprägter Begriff aus dem Sozialversicherungsrecht |

Unabhängig von der Bezeichnung verfolgen alle Modelle das gleiche Ziel: Arbeitszeit und Einkommen flexibel über verschiedene Lebensphasen hinweg nutzbar zu machen.

Deshalb werden die Begriffe in der Praxis häufig synonym verwendet. Für Unternehmen und Mitarbeiter*innen ist entscheidend, wie das jeweilige Modell ausgestaltet ist, welche Freistellungszwecke möglich sind und wie die Absicherung des Wertguthabens erfolgt.

Wie funktioniert ein Zeitwertkonto?

Ein Zeitwertkonto funktioniert in drei Schritten: Mitarbeiter*innen zahlen Wertguthaben ein, das Guthaben wird angelegt und später für eine bezahlte Freistellung genutzt.

Der Vorteil: Die Einzahlungen erfolgen aus dem Bruttoeinkommen. Steuern und Sozialversicherungsbeiträge fallen nicht sofort an, sondern erst dann, wenn das Guthaben später verwendet wird. So kann mehr Vermögen aufgebaut werden, als wenn Mitarbeiter*innen aus bereits versteuertem Nettoeinkommen sparen würden.

Ansparphase

In der Ansparphase bringen Mitarbeiter*innen Teile ihres Bruttoeinkommens oder andere Entgeltbestandteile in ihr Zeitwertkonto ein. Dazu können je nach Vereinbarung im Unternehmen zum Beispiel laufende Gehaltsbestandteile, Boni, Prämien, Weihnachts- oder Urlaubsgeld, Überstunden und nicht genommene Urlaubstage gehören.

Diese Beträge werden nicht direkt ausgezahlt, sondern dem persönlichen Zeitwertkonto gutgeschrieben. So entsteht Schritt für Schritt ein Wertguthaben, das später für eine bezahlte Freistellung genutzt werden kann.

Anlage des Wertguthabens

Das angesparte Wertguthaben wird professionell angelegt. Ziel ist es, das Guthaben zu erhalten und langfristig weiterzuentwickeln.

Je nach Modell kommen dafür zum Beispiel Investmentfonds oder andere Kapitalanlagen infrage. Die konkrete Anlagestrategie hängt vom Unternehmen, vom Anbieter und von den geplanten Freistellungszeiträumen ab.

Wichtig ist: Das Wertguthaben bleibt den Mitarbeiter*innen zugeordnet. Außerdem muss es gesetzlich gegen eine mögliche Insolvenz des Arbeitgebers abgesichert werden. Dafür kommen häufig Treuhandlösungen zum Einsatz.

Freistellungsphase

Für welche Zwecke ein Zeitwertkonto genutzt werden kann – vom Sabbatical über Familienzeiten bis hin zum Vorruhestand – zeigen die folgenden Beispiele und Anwendungsfälle. Wie Unternehmen längere Auszeiten rechtssicher gestalten können und wann ein Zeitwertkonto gegenüber einer klassischen Sabbatical-Regelung Vorteile bietet, erläutern wir in unserem Beitrag „Sabbatical-Regelung oder Zeitwertkonto: Welche Lösung für Unternehmen langfristig sinnvoller ist?“

Beispiel: Eine Mitarbeiterin spart über mehrere Jahre Teile ihres Gehalts und ihrer Sonderzahlungen auf einem Zeitwertkonto an. Mit 60 Jahren entscheidet sie sich, ihre Arbeitszeit schrittweise zu reduzieren und zwei Jahre vor dem regulären Renteneintritt vollständig freigestellt zu werden. Während dieser Zeit erhält sie weiterhin ein Gehalt aus ihrem angesparten Wertguthaben und bleibt sozialversichert.

Genau diese Flexibilität macht Zeitwertkonten für viele Unternehmen und Mitarbeiter*innen zu einem wichtigen Instrument moderner Personalpolitik.

Podcast: Was ein Zeitwertkonto ist – einfach erklärt – Welche Vorteile das PensExpert Zeitwertkonto Unternehmen & Mitarbeiter*innen bietet

Zur Podcast-EpisodeWofür kann ein Zeitwertkonto genutzt werden?

Zeitwertkonten werden häufig mit dem Vorruhestand in Verbindung gebracht. Tatsächlich lassen sich angesparte Wertguthaben für viele verschiedene Lebensphasen nutzen, von der Weiterbildung bis zur längeren Auszeit.

Ob Weltreise, persönliches Projekt oder einfach eine längere Pause vom Berufsalltag: Mit einem Zeitwertkonto können Mitarbeiter*innen ein Sabbatical finanzieren, ohne das Arbeitsverhältnis zu beenden. Während der Freistellung erhalten sie weiterhin Gehalt aus ihrem Wertguthaben.

Pflege von Angehörigen

Wenn Angehörige pflegebedürftig werden, benötigen Beschäftigte oft kurzfristig mehr Zeit. Ein Zeitwertkonto kann helfen, längere Freistellungen oder Arbeitszeitreduzierungen finanziell abzusichern. Welche Herausforderungen ein plötzlicher Pflegefall mit sich bringt, zeigen wir in unserem Beitrag „Plötzlich Pflegefall – und jetzt?“.

Weiterbildung

Auch berufliche Weiterbildungen lassen sich über ein Zeitwertkonto unterstützen. Mitarbeiter*innen können sich für einen längeren Zeitraum qualifizieren, ohne vollständig auf ihr Einkommen verzichten zu müssen.

Familienzeit

Nicht jede familiäre Situation lässt sich mit Urlaub oder gesetzlichen Freistellungsregelungen abdecken. Ein Zeitwertkonto schafft zusätzliche Flexibilität, beispielsweise für die Betreuung von Kindern oder andere familiäre Aufgaben.

Eine der bekanntesten Anwendungen ist der gleitende Übergang in den Ruhestand. Mitarbeiter*innen können über viele Jahre ein Wertguthaben aufbauen und dieses später für eine teilweise oder vollständige Freistellung vor Renteneintritt nutzen.

Die Beispiele zeigen: Ein Zeitwertkonto ist weit mehr als ein Modell für den Vorruhestand. Es ermöglicht Unternehmen und Mitarbeiter*innen, unterschiedliche Lebensphasen flexibel und planbar zu gestalten.

Auszahlung bei Beschäftigungsende

Neben der Nutzung für bezahlte Freistellungen kann das Guthaben in bestimmten Fällen auch bei Beschäftigungsende ausgezahlt werden. Dann wird das angesparte Wertguthaben nicht mehr für eine Auszeit genutzt, sondern als Kapital ausgezahlt.

Das kann zum Beispiel relevant sein, wenn Mitarbeiter*innen das Unternehmen verlassen oder das Guthaben nicht mehr für eine Freistellung einsetzen. Die Auszahlung erfolgt nach den geltenden steuer- und sozialversicherungsrechtlichen Regelungen.

Zeitwertkonto Beispiel: So kann eine Auszeit finanziert werden

Wie wenig Aufwand hinter einer längeren Auszeit steckt, überrascht viele Mitarbeiter*innen und Arbeitgeber.

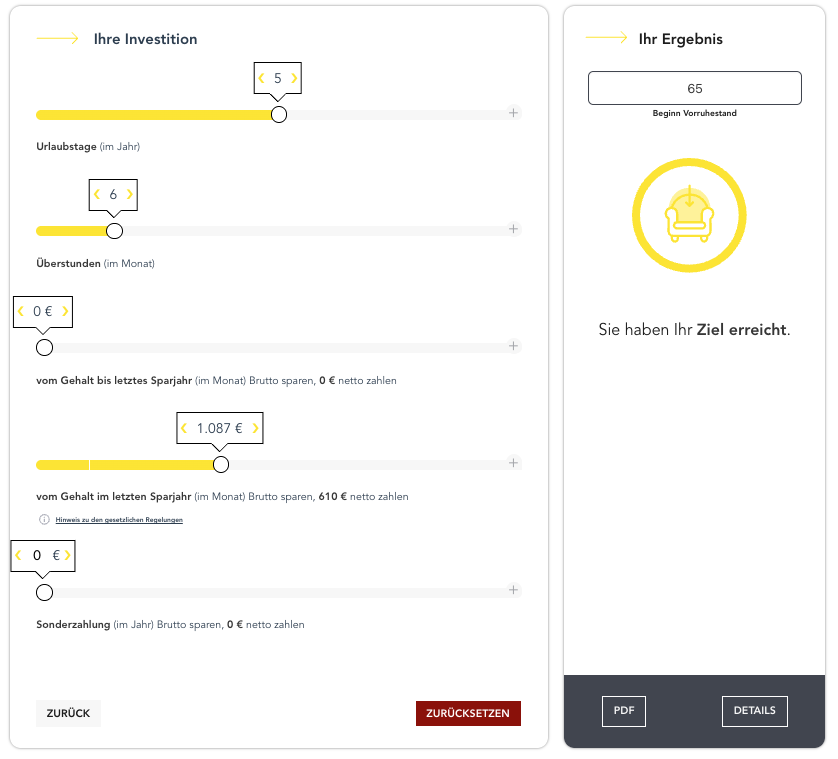

Ein Beispiel aus unserem Zeitwertkonto-Rechner zeigt, wie sich bereits mit überschaubaren Beiträgen ein Freistellungsziel erreichen lässt.

Praxisbeispiel Auszeit

Anna ist 39 Jahre alt, arbeitet 40 Stunden pro Woche und verdient 4.200 Euro brutto im Monat. Ihr Wunsch: In fünf Jahren möchte sie für drei Monate eine Auszeit nehmen und während dieser Zeit weiterhin monatlich 3.000 Euro Gehalt erhalten.

Um dieses Ziel zu erreichen, nutzt sie ihr Zeitwertkonto konsequent über einen Zeitraum von fünf Jahren.

Sie bringt dabei ein:

- 5 Urlaubstage pro Jahr

- 3 Überstunden pro Monat

- keine zusätzlichen Gehaltsumwandlungen

- keine Sonderzahlungen

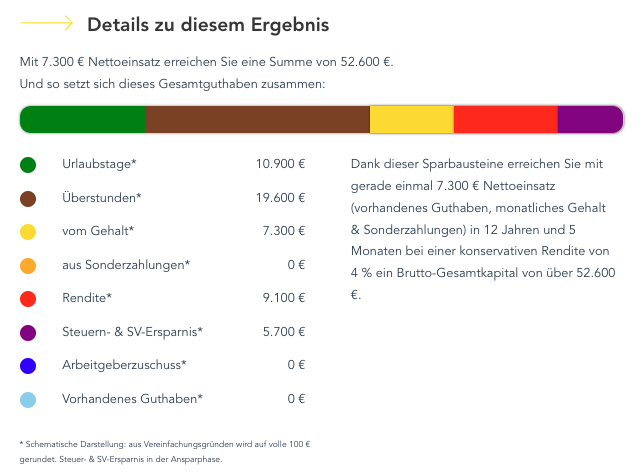

Das Ergebnis: Nach fünf Jahren steht ausreichend Wertguthaben für die gewünschte dreimonatige Freistellung zur Verfügung. Im Beispiel verbleibt sogar ein Überschuss von rund 700 Euro.

Was zeigt dieses Beispiel?

Das Beispiel verdeutlicht, dass nicht immer hohe monatliche Sparbeträge erforderlich sind. Bereits die Nutzung vorhandener Ressourcen wie Urlaubstage oder Überstunden kann dazu beitragen, ein Wertguthaben für spätere Freistellungen aufzubauen.

Für Mitarbeiter*innen entsteht dadurch die Möglichkeit, persönliche Ziele wie ein Sabbatical, eine Weiterbildung oder eine längere Familienzeit zu verwirklichen. Unternehmen profitieren gleichzeitig von einer planbaren und strukturierten Lösung, um individuelle Auszeiten zu ermöglichen.

Je früher mit dem Aufbau des Wertguthabens begonnen wird, desto flexibler lassen sich spätere Freistellungen gestalten.

Sie möchten wissen, wie viel Wertguthaben für eine Auszeit oder einen früheren Ruhestand erforderlich ist? Mit unserem Zeitwertkonto-Rechner erhalten Sie in wenigen Minuten eine erste Orientierung.

Zeitwertkonto-Rechner: Was wäre mit Ihrem Guthaben möglich?

Mit dem Zeitwertkonto-Rechner sehen Sie in wenigen Schritten, wie sich eine Auszeit, ein gleitender Übergang in den Ruhestand oder mehr Flexibilität im Berufsleben finanzieren lässt. Geben Sie Ihr Wunschziel ein und erhalten Sie eine erste Orientierung, welches Wertguthaben dafür erforderlich ist.

Jetzt BerechnenPraxisbeispiel: Früher in den Ruhestand

Angesichts des demografischen Wandels und der Diskussion um längere Lebensarbeitszeiten gewinnt ein weiterer Anwendungsfall zunehmend an Bedeutung: der gleitende Übergang in den Ruhestand.

Michael ist 53 Jahre alt und arbeitet seit vielen Jahren in einem Energieversorgungsunternehmen. Sein Ziel ist es, mit 65 Jahren in den Vorruhestand zu gehen und die letzten Berufsjahre flexibler zu gestalten.

Über sein Zeitwertkonto baut er dafür schrittweise ein Wertguthaben auf. Dazu bringt er regelmäßig Urlaubstage und Überstunden ein. Auf zusätzliche Sonderzahlungen oder größere Gehaltsumwandlungen verzichtet er.

Nach mehreren Jahren Ansparzeit reicht das aufgebaute Wertguthaben aus, um den gewünschten Vorruhestand zu finanzieren. Während der Freistellungsphase erhält Michael weiterhin ein laufendes Gehalt aus seinem Zeitwertkonto und bleibt sozialversichert.

Für Unternehmen bietet ein solches Modell ebenfalls Vorteile. Personalübergänge können frühzeitig geplant, Wissen rechtzeitig übertragen und Nachfolgeregelungen strukturiert vorbereitet werden.

Gerade vor dem Hintergrund alternder Belegschaften entwickeln sich Zeitwertkonten deshalb zunehmend zu einem wichtigen Instrument moderner Personalplanung.

Welche Vorteile bietet ein Zeitwertkonto?

Zeitwertkonten bieten Vorteile für Mitarbeiter*innen und Unternehmen. Mitarbeiter*innen gewinnen mehr Flexibilität für unterschiedliche Lebensphasen, während Unternehmen ihre Attraktivität als Arbeitgeber steigern und gleichzeitig langfristige Personalthemen besser planen können.

Gerade vor dem Hintergrund des Fachkräftemangels, des demografischen Wandels und veränderter Erwartungen an die Arbeitswelt gewinnen flexible Arbeitszeit- und Freistellungsmodelle zunehmend an Bedeutung.

Vorteile für Mitarbeiter*innen

Zeitwertkonten helfen Mitarbeiter*innen, längere Auszeiten oder Übergänge im Berufsleben besser zu planen. Drei Vorteile sind dabei besonders wichtig:

Bezahlte Auszeiten statt Einkommensverzicht

Längere Freistellungen scheitern oft daran, dass in dieser Zeit Einkommen fehlt. Mit einem Zeitwertkonto können Mitarbeiter*innen ihr Wertguthaben nutzen, um während einer Auszeit weiterhin Gehalt zu erhalten.

So werden Sabbaticals, Weiterbildungen, Familienzeiten oder ein früherer Übergang in den Ruhestand finanziell besser planbar.

Sozialversicherung bleibt erhalten

Während der Freistellungsphase bleibt das Arbeitsverhältnis bestehen. Mitarbeiter*innen erhalten ihr Gehalt aus dem angesparten Wertguthaben und bleiben grundsätzlich weiterhin sozialversichert.

Das ist ein wichtiger Unterschied zu vielen privaten Auszeiten, bei denen Beschäftigte selbst klären müssen, wie Einkommen und Absicherung während der Freistellung geregelt sind.

Mehr Flexibilität im Berufsleben

Ein Zeitwertkonto unterstützt Mitarbeiter*innen dabei, Arbeit besser an persönliche Lebensphasen anzupassen. Wer frühzeitig Wertguthaben aufbaut, kann später flexibler auf neue Situationen reagieren.

Das kann eine geplante Auszeit sein, eine familiäre Aufgabe, eine Weiterbildung oder der Wunsch, den Übergang in den Ruhestand bewusster zu gestalten.

Vorteile für Unternehmen

Attraktiver Benefit für die Mitarbeiterbindung

Unternehmen konkurrieren heute nicht mehr nur über Gehalt und Karrierechancen. Viele Beschäftigte legen zunehmend Wert auf Flexibilität und die Möglichkeit, Arbeit an unterschiedliche Lebensphasen anzupassen.

Ein Zeitwertkonto kann deshalb ein attraktiver Benefit sein, der die Bindung von Fach- und Führungskräften stärkt.

Unterstützung bei der Gewinnung neuer Fachkräfte

Flexible Arbeitsmodelle werden für viele Bewerber*innen immer wichtiger. Unternehmen, die Zeitwertkonten anbieten, können sich im Wettbewerb um qualifizierte Fachkräfte positiv positionieren.

Insbesondere in Branchen mit Fachkräftemangel kann dies ein zusätzlicher Vorteil im Recruiting sein.

Überschaubarer Aufwand und planbare Kosten

Im Vergleich zu vielen anderen Vorsorgelösungen ist die Einführung eines Zeitwertkontos häufig mit überschaubarem Verwaltungsaufwand verbunden. Die Finanzierung erfolgt in erster Linie durch die eingebrachten Wertguthaben der Mitarbeiter*innen.

Zudem entstehen bei Zeitwertkonten in der Regel keine Gutachterkosten oder Beiträge zum Pensions-Sicherungs-Verein, wie sie beispielsweise bei bestimmten Formen der betrieblichen Altersversorgung anfallen können. Moderne digitale Verwaltungslösungen unterstützen Unternehmen zusätzlich dabei, den laufenden Aufwand gering zu halten.

Planbare Freistellungen statt Einzelfalllösungen

Wünsche nach Sabbaticals, Pflegezeiten oder einem früheren Renteneintritt nehmen zu. Ohne ein strukturiertes Modell müssen Unternehmen häufig individuelle Lösungen entwickeln.

Ein Zeitwertkonto schafft klare Regeln und ermöglicht eine planbare Umsetzung von Freistellungen innerhalb eines einheitlichen Rahmens.

Unterstützung bei demografischen Herausforderungen

In vielen Unternehmen steigt das Durchschnittsalter der Belegschaft. Gleichzeitig werden Wissenstransfer, Nachfolgeplanung und flexible Rentenübergänge immer wichtiger.

Zeitwertkonten ermöglichen einen gleitenden Übergang in den Ruhestand und können dazu beitragen, Personalveränderungen frühzeitig zu planen.

Stärkung der Arbeitgeberattraktivität

Unternehmen, die moderne Vorsorgelösungen und flexible Arbeitsmodelle anbieten, werden häufig als zukunftsorientierte Arbeitgeber wahrgenommen.

Zeitwertkonten zeigen, dass ein Unternehmen die unterschiedlichen Bedürfnisse seiner Mitarbeiter*innen ernst nimmt und langfristige Perspektiven schafft.

Demografiekosten besser steuern

Mit einer älter werdenden Belegschaft steigen für viele Unternehmen auch die Herausforderungen bei Krankheitskosten, Produktivität und Personalplanung. Wenn Mitarbeiter*innen in körperlich oder mental belastenden Tätigkeiten bis zum regulären Renteneintritt voll weiterarbeiten müssen, können Ausfälle, Leistungsminderungen und zusätzliche Kosten entstehen.

Zeitwertkonten können helfen, diese Demografiekosten besser zu steuern. Sie ermöglichen planbare Übergänge in den Ruhestand, flexible Freistellungen oder reduzierte Arbeitsphasen. So können Unternehmen ältere Mitarbeiter*innen entlasten, Wissen rechtzeitig übertragen und Alterskosten besser kalkulieren.

Zusammengefasst bieten Zeitwertkonten eine Win-win-Situation: Mitarbeiter*innen gewinnen mehr Flexibilität und finanzielle Planungssicherheit, während Unternehmen ihre Arbeitgeberattraktivität steigern und wichtige Personalthemen strategisch gestalten können.

📩 Immer auf dem Laufenden bleiben

Bleiben Sie informiert über aktuelle Entwicklungen rund um Zeitwertkonten, betriebliche Altersvorsorge und Insolvenzsicherung.

Unser monatlicher PensExpert Newsletter liefert Ihnen praxisnahe Informationen, Expertenwissen und Impulse für eine moderne Vorsorgegestaltung.

Zeitwertkonto oder Altersteilzeit?

Wenn es um einen früheren Übergang in den Ruhestand geht, denken viele Unternehmen zunächst an die Altersteilzeit. Tatsächlich war sie über viele Jahre eines der bekanntesten Modelle für ältere Beschäftigte.

Heute stehen Unternehmen jedoch vor neuen Herausforderungen. Belegschaften werden älter, Lebensläufe individueller und die Wünsche der Mitarbeiter*innen vielfältiger. Gleichzeitig gewinnen flexible Arbeitszeitmodelle und längere Freistellungen an Bedeutung.

Deshalb lohnt sich ein Blick auf die Unterschiede zwischen Altersteilzeit und Zeitwertkonto.

Die wichtigsten Unterschiede

Obwohl beide Modelle einen früheren oder flexibleren Ausstieg aus dem Berufsleben ermöglichen können, unterscheiden sie sich in mehreren Punkten deutlich.

| Zeitwertkonto | Altersteilzeit |

| Für Mitarbeiter*innen aller Altersgruppen nutzbar | Richtet sich in erster Linie an ältere Beschäftigte |

| Kann für Sabbatical, Weiterbildung, Pflegezeit, Familienzeit oder Vorruhestand genutzt werden | Dient ausschließlich dem Übergang in den Ruhestand |

| Finanzierung erfolgt durch zuvor aufgebautes Wertguthaben | Finanzierung erfolgt über spezielle Altersteilzeitregelungen |

| Individuelle Gestaltung von Dauer und Zeitpunkt der Freistellung | Weniger flexibel in der Ausgestaltung |

| Unterstützt unterschiedliche Lebensphasen | Fokus liegt auf den letzten Berufsjahren |

| Kann unternehmensweit als Benefit angeboten werden | Wird meist für einzelne Zielgruppen eingesetzt |

Wann welches Modell sinnvoll ist?

Die Altersteilzeit kann weiterhin eine sinnvolle Lösung sein, wenn Beschäftigte ihre Arbeitszeit in den letzten Jahren vor dem Ruhestand schrittweise reduzieren möchten und im Unternehmen entsprechende Regelungen bestehen.

Für viele Unternehmen reicht dieser Anwendungsfall heute jedoch nicht mehr aus. Mitarbeiter*innen wünschen sich zunehmend flexible Lösungen für unterschiedliche Lebensphasen – nicht erst kurz vor dem Renteneintritt.

Genau hier liegen die Stärken des Zeitwertkontos. Es ermöglicht Unternehmen, ein einheitliches Modell für verschiedene Freistellungszwecke anzubieten und gleichzeitig den Übergang in den Ruhestand flexibel zu gestalten.

Ein Zeitwertkonto eignet sich besonders, wenn Unternehmen:

- Sabbaticals ermöglichen möchten,

- Familien- und Pflegezeiten unterstützen wollen,

- Weiterbildung fördern möchten,

- flexible Vorruhestandsmodelle anbieten möchten,

- ihre Arbeitgeberattraktivität steigern wollen,

- eine alternde Belegschaft strategisch begleiten möchten.

Viele Unternehmen betrachten Zeitwertkonten deshalb heute nicht als Alternative zu einzelnen Freistellungsmodellen, sondern als übergreifende Lösung für unterschiedliche Lebens- und Berufsphasen.

Während die Altersteilzeit vor allem den Rentenübergang adressiert, schafft das Zeitwertkonto deutlich mehr Flexibilität, vom ersten Berufsjahr bis zum Eintritt in den Ruhestand.

Wie sicher ist ein Zeitwertkonto?

Wer über mehrere Jahre Gehalt, Überstunden oder Sonderzahlungen in ein Zeitwertkonto einbringt, stellt sich zurecht die Frage: Was passiert mit dem angesparten Guthaben, wenn das Unternehmen in wirtschaftliche Schwierigkeiten gerät?

Genau deshalb gelten für Zeitwertkonten besondere gesetzliche Anforderungen. Der Schutz der Wertguthaben ist gesetzlich geregelt und gehört zu den zentralen Voraussetzungen für die Einführung eines Zeitwertkontos.

Insolvenzschutz

Zeitwertkonten unterliegen einer gesetzlichen Insolvenzsicherungspflicht. Unternehmen müssen sicherstellen, dass die angesparten Wertguthaben ihrer Mitarbeiter*innen auch dann geschützt sind, wenn das Unternehmen zahlungsunfähig werden sollte.

Das bedeutet: Die angesparten Guthaben dürfen nicht einfach Teil der Insolvenzmasse werden.

Ziel dieser Regelung ist es, die Ansprüche der Mitarbeiter*innen auf die spätere Freistellung und Gehaltszahlung zu sichern. Wer über viele Jahre Wertguthaben aufgebaut hat, soll darauf vertrauen können, dass dieses Guthaben auch tatsächlich für den vorgesehenen Zweck zur Verfügung steht.

Die Insolvenzsicherung ist daher kein freiwilliger Zusatz, sondern ein wesentlicher Bestandteil jedes rechtskonformen Zeitwertkontomodells. Mehr zu den gesetzlichen Anforderungen und den rechtlichen Grundlagen von Zeitwertkonten erfahren Sie in unserem Beitrag „Rechtliche Grundlagen für Zeitwertkonten: Der schnelle Überblick“.

Eine häufig genutzte Lösung für den Insolvenzschutz ist das Treuhandmodell.

Vereinfacht gesagt wird das Wertguthaben dabei so abgesichert, dass es vom übrigen Unternehmensvermögen getrennt ist. Das ist wichtig, falls ein Unternehmen zahlungsunfähig wird.

Dafür wird ein unabhängiger Treuhänder eingebunden. Er verwaltet die aufgebauten Wertguthaben zugunsten der Mitarbeiter*innen. So soll gewährleistet werden, dass die angesparten Guthaben auch im Insolvenzfall geschützt bleiben.

Für Unternehmen schafft ein Treuhandmodell vor allem Klarheit und Rechtssicherheit. Die Ansprüche der Mitarbeiter*innen werden geschützt, das Sicherungsvermögen ist vom Unternehmensvermögen getrennt und die Verwaltung bleibt nachvollziehbar.

Treuhandmodelle werden nicht nur bei Zeitwertkonten eingesetzt. Auch bei Altersteilzeitmodellen, betrieblichen Versorgungszusagen oder anderen langfristigen Arbeitgeberverpflichtungen können sie eine wichtige Rolle spielen.

Wie ein Treuhandmodell in der Praxis funktioniert und warum viele Unternehmen auf eine Treuhandlösung setzen, erfahren Sie auf unserer Seite zu PensTrust.

Gesetzliche Vorgaben

Die rechtlichen Anforderungen an Zeitwertkonten sind im Sozialgesetzbuch IV (SGB IV) geregelt. Dort finden sich unter anderem Vorgaben zur Führung von Wertguthaben und zur Insolvenzsicherung. Ziel ist es, Mitarbeiter*innen vor dem Verlust ihrer angesparten Guthaben zu schützen und gleichzeitig eine rechtssichere Nutzung von Freistellungsmodellen zu ermöglichen.

Zu den wichtigsten Vorgaben gehören:

- Führung eines ordnungsgemäßen Wertguthabens

- Zweckgebundene Verwendung für spätere Freistellungen

- Gesetzlich vorgeschriebene Insolvenzsicherung

- Dokumentation der Wertguthaben

- Einhaltung sozialversicherungsrechtlicher Regelungen

Deshalb sollten Zeitwertkonten nicht isoliert betrachtet werden. Neben der eigentlichen Kontenführung spielen auch die rechtliche Gestaltung, die Insolvenzsicherung und die Verwaltung der Wertguthaben eine wichtige Rolle.

Unternehmen profitieren hier häufig von spezialisierten Anbietern, die sowohl die rechtliche Umsetzung als auch die Absicherung und Verwaltung der Zeitwertkonten begleiten.

Für Mitarbeiter*innen bedeutet das vor allem eines: Das angesparte Wertguthaben ist nicht nur flexibel nutzbar, sondern auch durch gesetzliche Vorgaben und geeignete Sicherungsmodelle geschützt.

Für welche Unternehmen eignet sich ein Zeitwertkonto?

Grundsätzlich können Zeitwertkonten in Unternehmen nahezu jeder Größe und Branche eingesetzt werden. Besonders interessant sind sie jedoch für Unternehmen, die vor Herausforderungen wie Fachkräftemangel, demografischem Wandel oder steigenden Anforderungen an die Arbeitgeberattraktivität stehen.

Zeitwertkonten eignen sich besonders für Unternehmen mit:

- einer alternden Belegschaft und dem Wunsch nach planbaren Rentenübergängen

- Fachkräftemangel und dem Ziel, Mitarbeiter*innen langfristig zu binden

- dem Bedarf an flexiblen Benefits für unterschiedliche Lebensphasen

- dem Wunsch, Sabbaticals, Familienzeiten oder Pflegezeiten strukturiert zu ermöglichen

- dem Ziel, Vorruhestandsmodelle planbar umzusetzen

Die Erfahrung zeigt: Zeitwertkonten sind längst kein Nischenthema mehr. Unternehmen unterschiedlichster Größen und Branchen nutzen sie, um flexible Freistellungen zu ermöglichen und ihre Arbeitgeberattraktivität zu stärken.

Unternehmen wie L’Oréal, Stadtwerke Flensburg, Ritter Sport, Rehau, WetterOnline oder das Ortenau Klinikum nutzen bereits Zeitwertkonten, um flexible Freistellungen und moderne Arbeitszeitmodelle anzubieten. Lesen Sie mehr Stimmen von unseren rund 600 Kund*innen in unseren Referenzen.

Zeitwertkonto im Unternehmen einführen?

Mit PensTime bietet PensExpert eine digitale Zeitwertkonto-Lösung für Unternehmen, die flexible Freistellungsmodelle rechtssicher umsetzen und verwalten möchten.

PensExpert ist seit fast 15 Jahren auf Zeitwertkonten, kapitalgestützte betriebliche Altersversorgung und Treuhandmodelle spezialisiert. Mit dem PensExpert-System verbinden wir Beratung und Konzeption, Online-Kontenführung, Insolvenzsicherung, Kapitalanlage und Kommunikation zu einer strukturierten Vorsorgelösung für Unternehmen.

Ob Sabbatical, Pflegezeit oder Vorruhestand: Wir unterstützen Sie dabei, Zeitwertkonten passend zu Ihrer Belegschaft einzuführen, Wertguthaben abzusichern und die Verwaltung einfach zu gestalten.

Sprechen Sie mit uns.

Füllen Sie einfach das Kontaktformular aus. Wir melden uns bei Ihnen.

FAQ

Ein Zeitwertkonto ist ein Modell zur sicheren Planung des Arbeitslebens, bei dem Arbeitnehmer*innen Sonderzahlungen, Entgelt, Überstunden oder auch Urlaubstage für eine bezahlte Auszeit im gesamten Arbeitsleben ansparen können. Diese angesparten Werte werden in einem Konto gesammelt und können später genutzt werden, um längere Auszeiten wie Sabbaticals, Weiterbildungen, Pflegezeiten oder einen vorgezogenen Ruhestand zu finanzieren. Aber auch eine steueroptimierte Kapitalzahlung ist, bei Beschäftigungsende, aus dem Konto möglich.

Typische Einzahlungen sind Überstunden, nicht genommene Urlaubstage, Teile des Gehalts oder Sonderzahlungen wie Weihnachts- oder Urlaubsgeld. Auch variable Vergütungen oder nicht ausgeschöpfte Bonuszahlungen können auf das Konto übertragen werden.

Ja, wenn das Unternehmen es gestattet, können Überstunden und nicht genommene Urlaubstage ins Zeitwertkonto eingebracht werden. Die genauen Regelungen hierzu sind mit dem Arbeitgeber abzustimmen.

Mitarbeiter*innen können ihr Guthaben für verschiedene bezahlte Freistellungen nutzen, darunter Sabbaticals, Pflegezeiten, Elternzeiten oder einen gleitenden Übergang in den Ruhestand.

Die Freistellungsphase ist der Zeitraum, in dem Mitarbeiter*innen ihr angespartes Wertguthaben nutzen. Während dieser Zeit arbeiten Sie ganz oder teilweise nicht, erhalten aber weiterhin ein Gehalt aus Ihrem Zeitwertkonto. Gleichzeitig bleiben Sie sozialversichert und sammeln weiterhin Rentenpunkte. Die Freistellungsphase kann beispielsweise für ein Sabbatical, eine Weiterbildung, die Pflege von Angehörigen oder einen früheren Übergang in den Ruhestand genutzt werden.

Ja. Viele Beschäftigte nutzen ihr Zeitwertkonto, um die Zeit bis zum Renteneintritt zu überbrücken. Dazu wird über mehrere Jahre ein Wertguthaben aufgebaut, das später für eine teilweise oder vollständige Freistellung vor Rentenbeginn verwendet werden kann. Während dieser Zeit erhalten sie weiterhin Gehalt aus dem Zeitwertkonto und bleiben sozialversichert.

Ja, in der Praxis werden die Begriffe Zeitwertkonto, Lebensarbeitszeitkonto oder Langzeitkonto häufig synonym verwendet. Gemeint ist jeweils ein Wertguthaben, das für längere Freistellungen während des Berufslebens oder für einen früheren Übergang in den Ruhestand genutzt werden kann. Die Unterschiede liegen meist nur in der Bezeichnung.

Die Altersteilzeit dient ausschließlich dem Übergang in den Ruhestand und richtet sich in erster Linie an ältere Beschäftigte. Ein Zeitwertkonto kann dagegen während des gesamten Berufslebens genutzt werden. Es eignet sich nicht nur für den Vorruhestand, sondern auch für Sabbaticals, Weiterbildungen, Familienzeiten oder die Pflege von Angehörigen. Dadurch bietet ein Zeitwertkonto deutlich mehr Flexibilität.

Das Guthaben in einem Zeitwertkonto muss gesetzlich gegen eine mögliche Insolvenz des Arbeitgebers abgesichert werden. Häufig erfolgt dies über ein Treuhandmodell. Dabei wird das Vermögen zur Absicherung der Zeitwertkonten vom übrigen Unternehmensvermögen getrennt. So bleibt das angesparte Guthaben der Mitarbeiter*innen auch dann geschützt, wenn das Unternehmen in wirtschaftliche Schwierigkeiten geraten sollte.

Die Besteuerung erfolgt erst bei der Auszahlung während einer Freistellung oder im Störfall (z. B. Kündigung). Hier greift die nachgelagerte Besteuerung.

Grundsätzlich können Zeitwertkonten für nahezu alle Arbeitnehmer*innen eingerichtet werden – unabhängig von Position oder Einkommen.

Besonders häufig werden Zeitwertkonten von Unternehmen eingesetzt für:

Mitarbeiter*innen mit Wunsch nach Sabbaticals oder längeren Auszeiten

Beschäftigte mit Pflegeverantwortung für Angehörige

Fach- und Führungskräfte

Mitarbeiter*innen, die einen gleitenden Übergang in den Ruhestand planen

Voraussetzung ist, dass das Unternehmen ein entsprechendes Zeitwertkontenmodell anbietet.

Ja, Zeitwertkonten basieren auf den gesetzlichen Regelungen des Sozialgesetzbuchs (§§ 7b ff. SGB IV). Diese Regeln unter anderem die steuerliche und sozialversicherungsrechtliche Behandlung sowie die Insolvenzsicherung des Guthabens.

Bei einem Arbeitgeberwechsel gibt es verschiedene Möglichkeiten.

Das vorhandene Wertguthaben kann unter bestimmten Voraussetzungen auf den neuen Arbeitgeber übertragen werden, sofern dieser ebenfalls Zeitwertkonten anbietet. Alternativ kann das Guthaben auf die Deutsche Rentenversicherung Bund übertragen werden, bis eine spätere Verwendung möglich ist.

Welche Lösung im Einzelfall sinnvoll ist, hängt von der individuellen Situation und den Möglichkeiten des neuen Arbeitgebers ab.

Im Gegensatz zur betrieblichen Altersversorgung wir das Guthaben aus Zeitwertkonto frei vererbt. Es ist also egal, ob der Nutzer Kinder hat oder einen Lebenspartner. Das Guthaben „gehört“ dem Nutzer bzw. den Erben.

Bei einem Arbeitgeberwechsel muss das angesparte Guthaben nicht zwangsläufig ausgezahlt werden. Unter bestimmten Voraussetzungen kann es auf den neuen Arbeitgeber übertragen werden, sofern dieser ebenfalls Zeitwertkonten anbietet. Alternativ besteht die Möglichkeit, das Wertguthaben auf die Deutsche Rentenversicherung Bund zu übertragen, bis eine spätere Verwendung erfolgt.

Weitere Beiträge

Sabbatical-Regelung oder Zeitwertkonto? Welche Lösung für Unternehmen langfristig sinnvoller ist

Sabbatical-Regelung oder Zeitwertkonto? Der Artikel zeigt, wie Unternehmen Auszeiten fair, planbar und rechtssicher gestalten können.

Das Altersvorsorgedepot verstehen: Die Zukunft der privaten Altersvorsorge in Deutschland?

Das Altersvorsorgedepot soll ab 2027 die private Altersvorsorge grundlegend verändern. Was steckt hinter dem Modell, welche Chancen entstehen für Unternehmen und Mitarbeiter*innen und warum wird Vorsorge jetzt zur strategischen Aufgabe?